4분기 실적 리뷰 및 현황

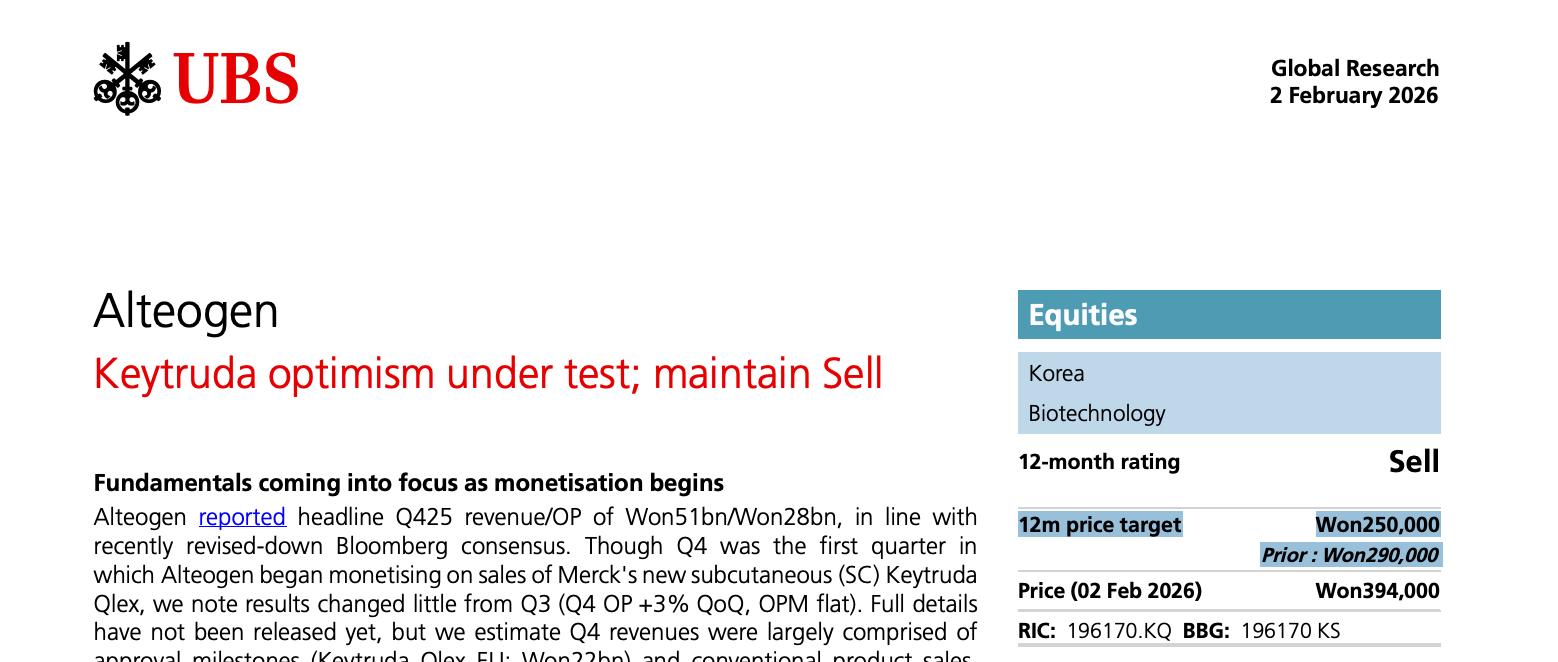

- 2025년 4분기 매출 510억 원, 영업이익 280억 원을 기록하며 하향 조정된 컨센서스에 부합함.

- 머크(Merck)의 키트루다 SC(Qlex) 판매에 따른 수익화가 시작된 첫 분기였음.

- 그러나 전 분기 대비 영업이익 증가는 3%에 그쳐 실적 변화는 미미했음.

- 4분기 매출은 대부분 승인 마일스톤(EU 220억 원)과 기존 제품 판매로 구성됨.

- 아직 키트루다 SC 전환 초기 단계라 판매 연동 마일스톤 유입은 본격화되지 않음.

주요 리스크 요인: 로열티와 마일스톤

- 로열티율 실망: 시장 기대치(중한 자릿수 %)보다 낮은 2%의 로열티율이 공개되며 실망감이 반영됨.

- 마일스톤 불확실성: 판매 마일스톤(최대 10억 달러) 수령 조건인 매출 기준(threshold)이 공개되지 않음.

- 수령 기간 지연 가능성: 회사는 3~4년 내 마일스톤 전액 수령을 가이던스로 제시함.

- 하지만 키트루다 SC 판매가 예상보다 저조할 경우 이 기간이 늘어날 위험이 있음.

- 로열티 수령 시점: 마일스톤 수령이 끝난 후 로열티로 전환되는 구조임.

- 로열티 수령이 2030년대에 시작될 경우, 바이오시밀러 출시로 인해 키트루다 매출이 이미 잠식될 우려가 있음.

- 최악의 시나리오: 머크가 언급한 6.8억 달러 규모의 미래 마일스톤 지급 가능성 공시가 우려됨.

- 이것이 총 지급 한도를 의미한다면, 계약 구조상 알테오젠이 로열티를 전혀 받지 못할 가능성도 배제할 수 없음.

향후 전망

- 2026년은 키트루다 SC 전환 궤적과 알테오젠의 수익화 규모를 확인할 수 있는 중요한 해가 될 것임.

- 투자자들은 마일스톤 트리거 조건과 실제 판매 추이에 주목해야 함.

- 현재 주가 밸류에이션에는 지나친 낙관론이 반영되어 있어 보수적인 접근이 필요함.

결론 : 투자의견 Sell(매도) 목표가 25만원(기존 29만원에서 하향)