어느새 59%<코스피 내 삼전닉스 시총 비중>…반도체 쏠림에 변동성 세계 최고

삼성전자 31.2%·SK하이닉스 28.4%

‘코스피=반도체’ 변동성 취약 구조

美엔비디아 7.1%·日키옥시아 4.2%

빅테크·금융·차 등이 변동성 분산

‘반도체 슈퍼사이클’로 세계 증시가 전례 없는 급등기를 맞고 있다. 하지만 그중에서도 유독 한국 증시의 변동성이 극심하다. 역대급 폭락과 역대급 급등이 반복되면서 변동성을 키우고 있다. 대형 반도체주를 보유한 미국, 일본 증시와 비교해도 국내 증시의 변동폭이 크다.

코스피가 미국이나 일본 등에 비해 유독 변동성이 극심한 주된 이유로는 ‘반도체 쏠림 현상’이 있다. ‘계란을 한 바구니에 담지 말라’는 오랜 투자 격언처럼 미국이나 일본 등은 반도체 외 다수 기업이 지수를 이끌고 있지만, 국내 증시는 사실상 반도체 자체가 코스피인 형국이다. 이런 탓에 반도체주의 급등락이 고스란히 지수 자체를 뒤흔들고 있다는 분석이다.

26일 한국거래소에 따르면 올해 들어서만 코스피는 미·이란 전쟁 우려로 12.1%(3월 4일), 반도체 쇼크로 9.99%(6월 23일) 급락하며, 역대급 폭락 장을 두 번이나 경험했다. 상대적으로 출렁임이 덜했던 미국, 일본 등 주요 선진국 증시와는 대조적인 모습이다.

코스피가 이처럼 대내외 충격에 크게 흔들리는 배경으로는 ‘반도체 쏠림 현상’이 지목된다. 25일 기준 코스피에서 삼성전자(28.67%)와 SK하이닉스(28.44%)의 시가총액 비중은 무려 57.11%에 달했다. 삼성전자 우선주까지 포함할 경우 그 비중은 59.69%까지 치솟는다. 사실상 삼성전자와 SK하이닉스, 두 개 기업이 코스피 지수 전체를 좌지우지하는 구조다.

지난해 말만 해도 삼성전자와 SK하이닉스의 합산 시총 비중은 34.04% 수준에 그쳤으나, 지난달 27일 사상 처음으로 50%를 돌파한 데 이어 계속 비중이 높아지고 있다. 시총 3위인 SK스퀘어의 비중은 3.43%에 불과하며, 4위 삼성전기(2.04%), 5위 현대차(1.41%)의 비중을 모두 합쳐도 삼성전자 단일 종목에 크게 못 미친다.

글로벌 지수를 이끄는 미국과 일본 역시 반도체와 인공지능(AI)이 대세이다. 하지만 의존도에선 큰 차이가 있다.

미국의 경우 스탠더드앤드푸어스(S&P) 500 상위 10위권 내에 엔비디아, 브로드컴, 마이크론 테크놀로지 등 삼성전자나 SK하이닉스 못지않은 거대 반도체 기업들이 다수 있다.

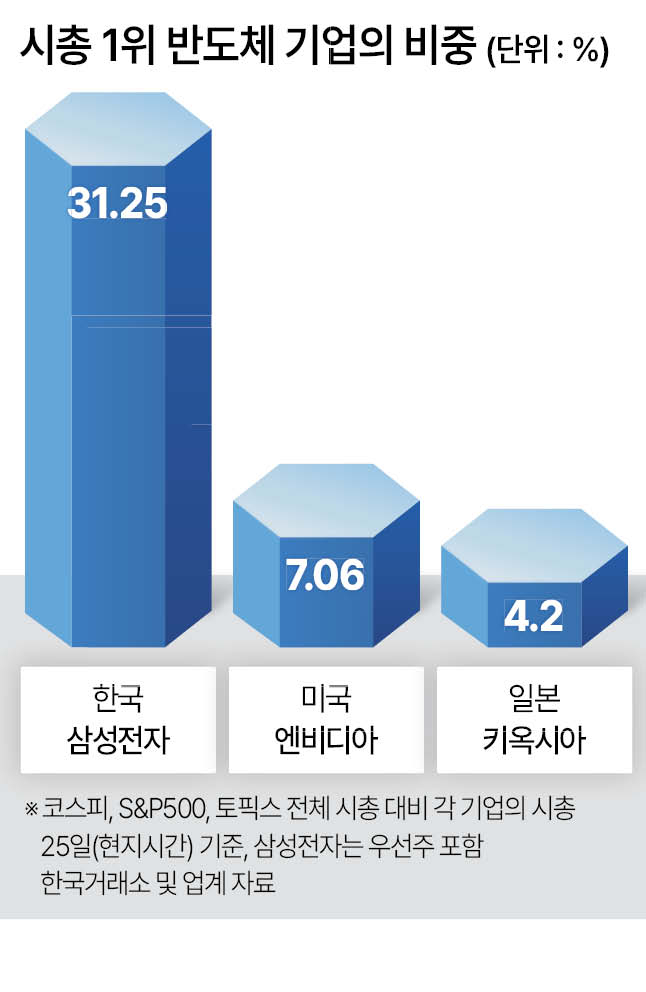

하지만 25일(현지시간) 기준 시총 1위인 엔비디아가 지수 전체에서 차지하는 비중은 7.06%이다. 브로드컴과 마이크론 역시 각각 2.69%, 1.99% 수준이다.

반도체 외에도 애플(6.04%), 마이크로소프트(3.93%), 아마존(3.65%), 테슬라(2.10%) 등 다양한 굴지의 빅테크 기업들이 지수의 상하단을 견고하게 받쳐주며 시장의 충격을 분산, 흡수하고 있다.

일본 역시 반도체 호황기를 맞아 도쿄증권거래소주가지수(TOPIX·토픽스)가 사상 최초로 4000을 돌파하는 등 전례 없는 기록을 쓰고 있지만, 반도체 의존도는 훨씬 낮다.

최근 토요타자동차를 제치고 일본 증시 시총 1위에 등극한 반도체 대장주 키옥시아 홀딩스의 경우 토픽스(프라임 시장 기준) 내 시총 비중이 약 4.2%에 그쳤다. 프라임 전체 시총은 5월 말 JPX 공식치(1332조8921억엔)에 이후 지수 상승분을 반영해 환산한 약 1353조엔 기준이다.

반도체 전공정 장비 기업인 시총 5위, 도쿄일렉트론은 2.60%를 차지했다. 그 사이(2~4위)를 토요타자동차(3.15%), 소프트뱅크 그룹(3.00%), 미쓰비시 UFJ 파이낸셜 그룹(2.83%) 등 자동차, 통신, 은행 등의 기업들이 촘촘하게 채우고 있다.

최보원 한국투자증권 연구원은 “일본은 글로벌 시장 점유율이 높은 소재, 장비, 인프라 업체들이 다양하게 존재하며, 인구 감소 문제를 해소하기 위한 자동화 설비 투자도 적극적으로 진행되고 있다”며 “정책금리 인상에 따른 부담을 상쇄하기 위해 정부의 친기업 정책이 지속될 가능성이 높다는 점 역시 일본 기업들의 든든한 실적 개선 동력이 될 것”이라고 전망했다.

반도체에 극단적으로 편중된 국내 증시의 고질적인 약점은 최근 가파르게 성장하고 있는 상장지수펀드(ETF) 시장에서 그 변동성이 더욱 극대화하고 있다.

미국 ETF시장이 S&P 500, 나스닥 100 등 시장 전체를 추종하는 대표 지수형 상품을 중심으로 안정적인 패시브 자금을 공급하는 반면, 국내 시장은 반도체, 커버드콜 등 특정 테마와 전략형 ETF 위주로 급격히 팽창하고 있다.

특히 삼성전자와 SK하이닉스를 기초 자산으로 하는 ‘단일종목 레버리지 ETF’가 지난달 27일 상장되면서 시장의 출렁임은 더욱 커졌다.

하재석 NH투자증권 연구원은 “단일종목 레버리지 ETF가 상장된 이후 장중 변동성이 눈에 띄게 확대되고 있으며, ETF의 괴리율 또한 높아지고 있다”며 “최근 개인투자자들이 기존 KOSPI 200이나 일반 섹터를 추종하는 레버리지 ETF를 매도하고 단일종목 레버리지로 갈아타는 현상이 뚜렷한데, 이는 결과적으로 삼성전자와 SK하이닉스를 제외한 나머지 코스피 종목들에 대한 거센 매도 압력으로 이어지고 있다”고 우려했다.

https://biz.heraldcorp.com/article/10789272