https://n.news.naver.com/mnews/article/293/0000077633?sid=101

철도 차량 제작 기업 다원시스가 포스코이앤씨와 체결했던 신안산선 전동차 공급 계약의 해지 통보를 받았다. 지속적인 납기 지연과 전동차 품질 문제가 겹친 가운데 전동차 사업 의존도가 높은 회사의 재무 부담이 커질 수 있다는 분석이 나온다. 다만 회사가 법적 조치를 예고해 재무적 리스크는 달라질 수 있다는 평가도 제기된다.

11일 금융감독원 전자공시시스템에 따르면 2019년 다원시스와 포스코이앤씨가 맺었던 신안산선 복선전철 철도 차량의 제작·공급 계약이 해지됐다. 해지된 금액은 1138억원으로 계약 당시 전년도인 2018년 연간 매출의 88.4%에 해당한다.

계약 해지를 통보한 포스코이앤씨는 납품 지연을 이유로 들었다. 이에 다원시스는 "계약 해지 사유에 대해 거래 상대방과 이견이 있다"며 "협의 진행과 함께 법률 대리인 선임 후 추가적인 법적 조치 등을 검토 중"이라고 밝혔다.

다원시스는 기존에 수주한 전동차 공급 계약들을 이행하지 못하고 있다. 국토교통부에 따르면 다원시스는 코레일과 2018년부터 3차례에 걸쳐 9149억원 규모의 ITX-마음 신규 철도 차량 공급 계약을 체결했다. 하지만 회사는 1차 계약분 150량 가운데 30량과 2차 계약분 208량 중 188량을 현재까지 납품하지 못했다.

이미 납품한 전동차의 품질에서도 문제가 발생하고 있다. 다원시스는 2018년 국가철도공단이 발주한 전동차 10편성을 2023년 서해선에 투입했다. 하지만 지난해 6월과 10월 두 차례 주행 중 연결기가 파손되는 하자가 발생했다. 이에 따라 부품 교체 등 6개월의 하자처리 기간이 발생하며 서해선 열차 운행이 일부 감축됐다.

이번 계약 해지는 매출의 대부분이 전동차 사업에 치중된 다원시스에 적지 않은 타격을 줄 것으로 보인다. 다원시스의 지난해 3분기 누적 연결 기준 전동차 부문의 매출은 874억원으로 전체 매출의 81.3%에 달한다. 수주잔액 또한 지난해 3분기 말 8886억원 중 전동차 부문이 8446억원을 차지했다.

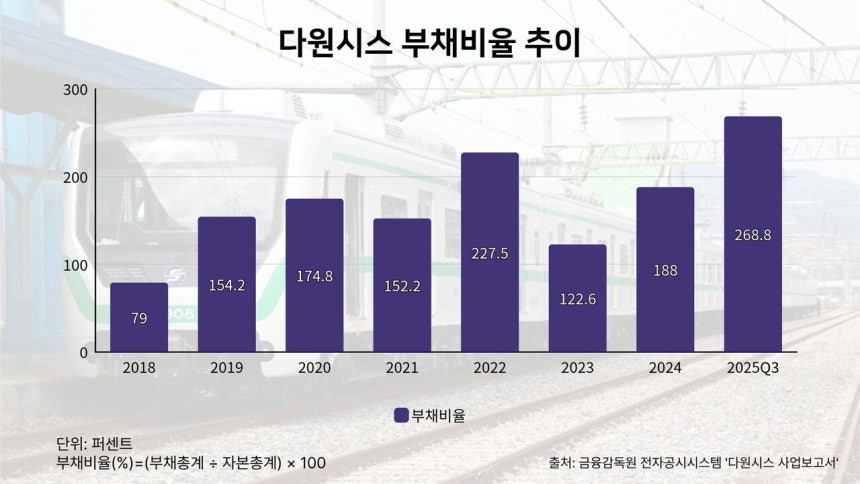

특히 회사는 지난해에 들어 수익성과 재무 안정성이 흔들리고 있다. 다원시스의 지난해 3분기 누적 연결 기준 영업손실은 576억원으로 전년 동기 대비 적자 전환했다. 부채총계와 자본총계도 지난해 3분기 말 각각 5525억원, 2056억원으로 268.8%의 부채비율을 기록했다. 188%였던 전년 말보다 레버리지 지표가 단기간에 상승한 것이다.

수익성이 악화한 원인에는 회사의 납품 지연이 있다. 전동차 제작 계약은 통상 계약금 완납 이후 생산 시작이 아닌 제작 진행률에 따라 대금을 받는 방식으로 운영된다. 하지만 납기일을 지키지 못하면 발주처에서는 손해배상 성격으로 지체상금을 부과해 기존 계약금을 전부 받지 못하게 된다. 다원시스 관계자는 "실적 악화의 가장 큰 문제는 납품 지연"이라며 "납품이 진행돼야 매출이 인식되는 구조이기 때문에 지난해 적자를 기록했다"고 설명했다.

업계에서는 코로나19 시기 원자재 수급 차질 등 외부 요인이 전동차 제작 일정에 영향을 줬다는 시각도 있다. 실제로 다원시스는 코레일과의 분쟁에서 코로나19의 영향을 납품 지연의 원인으로 꼽았다. 회사는 코로나19가 불가항력인 외부 요인이기 때문에 지체상금 감액 사유로 반영돼야 한다고 공시를 통해 밝힌 바 있다.

영업손실 확대와 맞물려 현금흐름 부담도 커지고 있다. 다원시스의 지난해 3분기 누적 연결 기준 영업활동현금흐름은 291억원 순유출이 발생했으며 설비 투자 등으로 인한 현금 유출도 402억원을 기록했다. 부족한 현금은 단기차입금과 사채 발행 등으로 메웠지만 동시에 부채 상환과 이자 지급도 커 현금 여력이 줄어들었다. 이런 상황에서 이번 계약 해지에 따른 정산·소송 비용과 추가적인 수주 차질 우려가 겹치게 될 경우 재무 부담이 가중될 수 있다.

(중략)