KeyBanc) 아마존닷컴 2Q26 실적 프리뷰

투자의견 및 목표주가

KeyBanc는 AMZN에 대해 비중확대(Overweight) 의견을 유지하고 목표주가를 기존 $330에서 $335로 상향했습니다. 목표주가는 2028E P/E 25.5배에 기반하며, 이는 Amazon의 현재 밸류에이션인 2028E P/E 19.4배 및 2년 역사적 중간값인 NTM P/E 30.9배와 비교됩니다. 현재 주가는 $254.96로, 목표주가 대비 약 31%의 상승 여력이 있습니다. 강세 시나리오(Bull Case)는 $500(2028E P/E 35배), 약세 시나리오(Bear Case)는 $185(2028E P/E 20배)입니다.

핵심 투자 논거

AMZN이 선호 전자상거래 종목으로 유지되는 이유는 근본적인 리테일 트렌드가 여전히 강력하고 AWS가 변곡점을 맞고 있기 때문입니다. Leo와 데이터센터 투자가 단기 마진 상승 여력을 제한할 수 있지만, 컨센서스가 2028E까지의 매출과 EPS를 과소평가하고 있다고 보며, KeyBanc 추정치는 시장 대비 매출 2%, EPS 3% 높습니다. 또한 광고가 리테일 사업의 이익을 견인하고 있어 중기적으로 식료품(grocery) 사업이 더 유의미해질 수 있는 경로를 제공하며, 투자자들이 클라우드 사업에 대해 지나치게 비관적이 되었다고 판단합니다.

추정치 변경

2026E/2027E 총 순매출을 각각 1% 미만/1% 상향했으며, 이는 AWS 순매출 상향에 기인합니다. AWS는 2026E와 2027E 모두 전년 대비 +31% 성장이 예상됩니다. 2026E/2027E 영업이익은 AWS 수정과 리테일 마진 개선을 반영하여 각각 4%/8% 상향했습니다. 2028E 추정치를 처음 제시했는데, 순매출 $1,079B, 영업이익 $178.6B, EPS $13.16입니다. 연간 EPS 추정치는 2026E $9.02(컨센서스 $8.82), 2027E $10.53(컨센서스 $10.07)입니다.

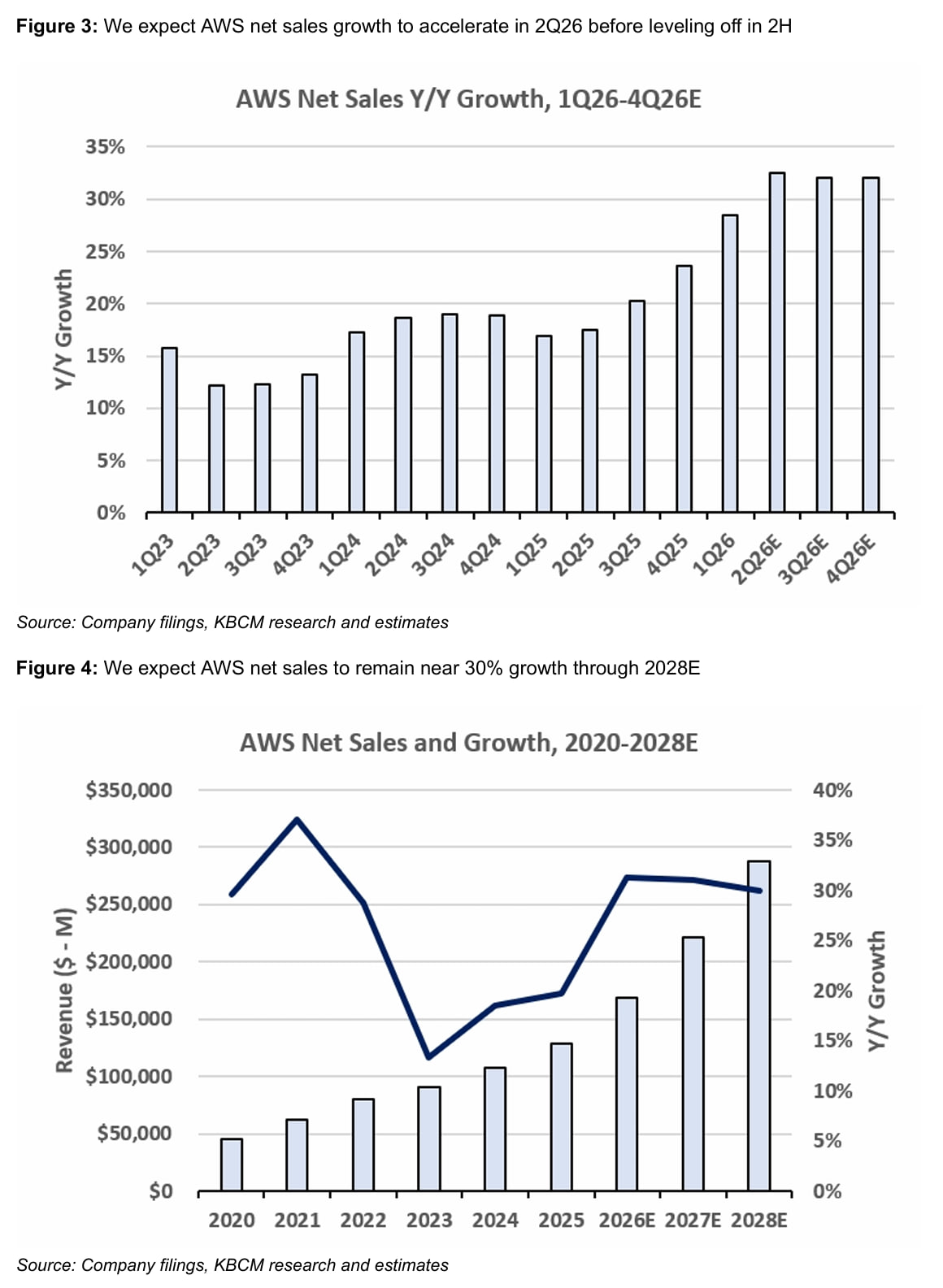

분기 전망

2026년 2분기에는 AWS 매출 서프라이즈가 예상됩니다. AWS 순매출 성장률을 전년 대비 +33%(시장 +31%)로 전망하며, 총 순매출 추정치는 $197.3B로 컨센서스 $196.4B를 상회합니다. 2026년 3분기는 매출은 컨센서스를 상회하지만(AWS +32% vs 시장 +31%), 영업이익은 3분기와 4분기 간 시점 차이로 인해 컨센서스 $25.4B 대비 낮은 $24.8B를 전망합니다.

주목할 주요 요인

첫째, AWS 성장과 백로그입니다. AWS 성장이 투자 심리를 좌우하는 핵심 지표이며, 견조한 코어 성장, OpenAI 및 Anthropic과의 확대된 계약, 칩과 Bedrock 같은 AI 성장 영역에 힘입어 2분기에 성장이 추가 가속화될 것으로 예상합니다. AWS 백로그는 4월 Anthropic과 체결한 $100B 규모 10년 계약에 힘입어 약 $485B에 도달할 것으로 추정합니다. Trainium3와 Trainium4는 의미 있는 아키텍처 개선을 제공하여 추가 촉매로 작용할 수 있습니다. 리포트에 따르면 Anthropic의 ARR은 5월에 $47B를 돌파하며 계속 변곡점을 그리고 있습니다.

둘째, 캐펙스 성장입니다. OpenAI(8년간 2GW)와 Anthropic(10년간 5GW)의 장기 약정이 더 많은 캐파를 요구함에 따라, 2027E/2028E 캐펙스를 시장 추정치 $235B/$241B를 크게 상회하는 $331B/$356B로 전망합니다. Meta의 캐파 직접 수익화 계획으로 과잉 구축 우려가 있지만, 이는 오히려 증분 컴퓨팅에 대한 수요와 가격이 ROI 저울을 기울인 것을 반영한다는 입장입니다.

셋째, 광고와 에이전틱입니다. 5월에 Rufus와 Alexa+를 Alexa for Shopping으로 통합하여 단일의 포괄적인 에이전틱 쇼핑 경험을 만들었고, 새로운 에이전틱 광고 포맷 출시는 에이전틱 쇼핑이 고객 여정의 더 큰 부분이 되도록 준비하고 있음을 시사합니다.

넷째, Leo입니다. 7월 초 위성 발사로 콘스텔레이션 규모가 상업화 시작 수준에 도달했으며, 이는 Leo 비용을 자본화할 수 있게 하는 중요한 이정표로 더 완만한 영업비용 성장으로 이어질 것입니다.

다섯째, Prime Day입니다. 2분기 KFL 데이터는 1분기 +8.2% 대비 330bps 가속화된 +11.5% 성장을 가리킵니다. 다만 올해 Prime Day(6월 23-26일)는 작년 3분기에서 2분기로 이동했으며, 2026년 Prime Day 주간 성장률 +41.7%는 2025년(+50.5%)보다 약 900bps 낮았습니다. 또한 최근 설문조사에서 Amazon의 식료품 배송 이용률은 전년 대비 감소했습니다.

시나리오 분석

강세 시나리오는 AI 워크로드에 힘입은 AWS 매출의 의미 있는 가속화, 식료품의 유의미한 성장 기여, 새로운 광고 매출원의 견조한 성장을 가정하며 2028E P/E 35배가 정당화됩니다. 약세 시나리오는 AWS 성장 둔화, 식료품 사업의 부진, 광고 성장률의 리테일 매출 성장률로의 수렴을 가정하며 2028E P/E 20배가 적절하다고 봅니다.