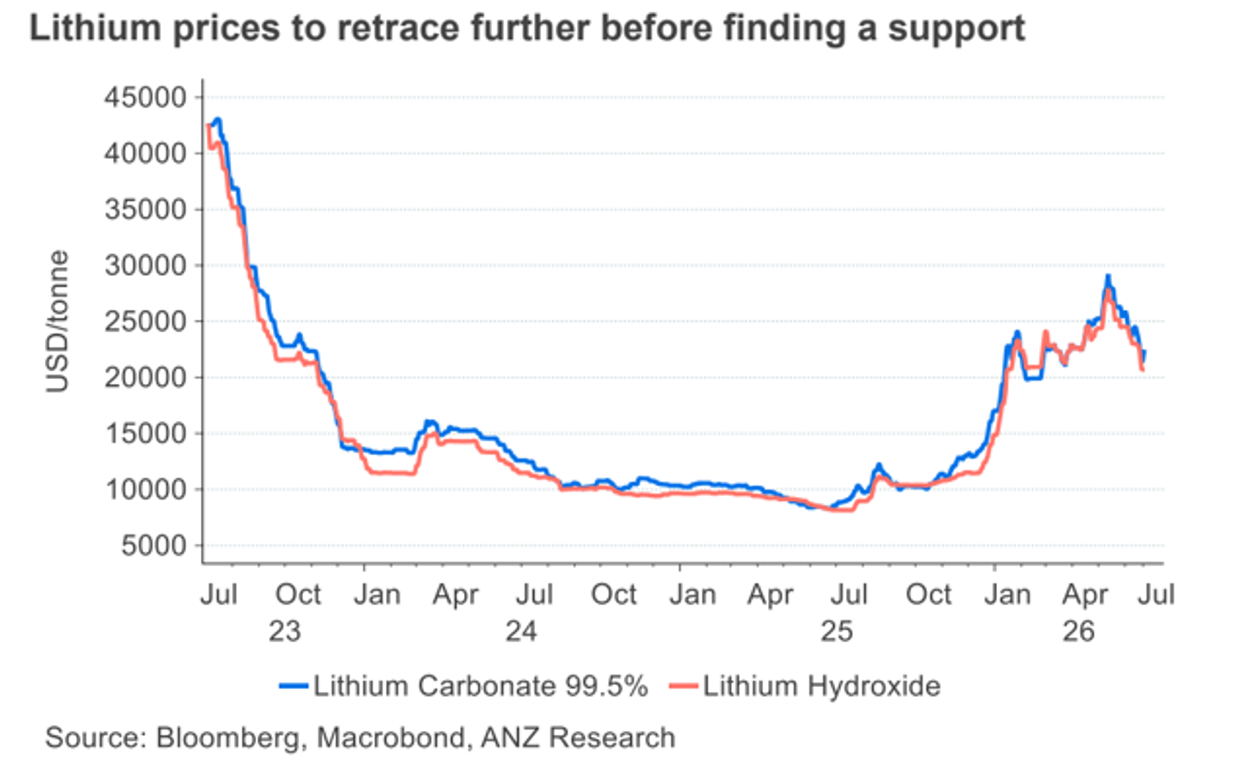

파란선 탄산리튬 가격

빨간선 수산화리튬 가격

리튬 가격이 26년 고점 찍고 하락중이며 적정가격을 찾는 과정에서 거칠 수 있다고 함

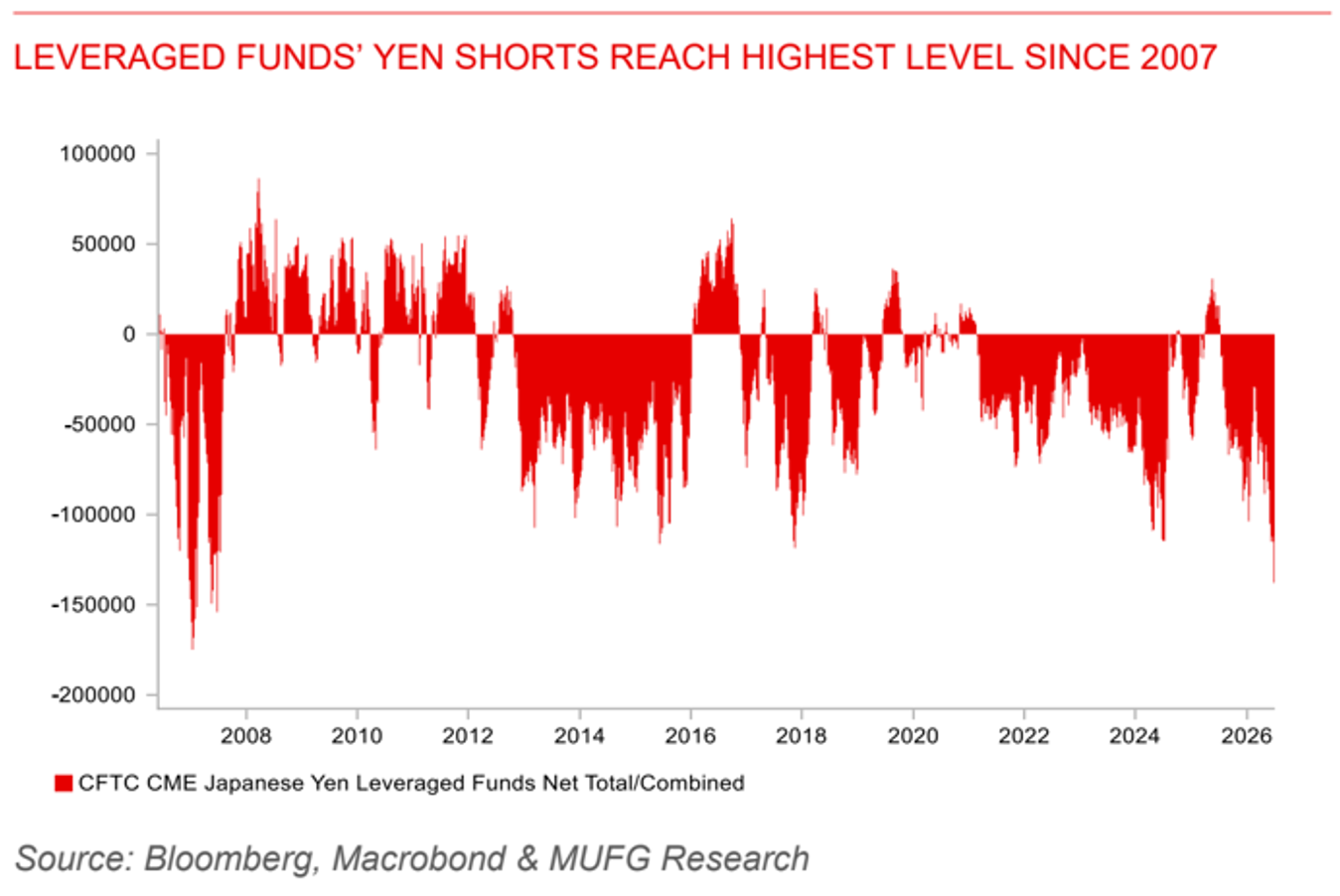

붉은 막대는 CFTC 기준 CME 엔화 레버리지 펀드 순포지션을 나타내며, 0선 아래로 내려갈수록 엔화 숏 포지션이 커졌다는 의미

최근 엔화 숏 규모는 2007년 이후 최대 수준까지 확대

해석은 -> 엔화 약세로 갈 수 밖에 없다 라고 모두 생각함 다만 엔화가 강세로 갈 수 있는 트리거가 발생하면 숏커버링으로 되돌릴 가능성이 강함

(문제는 강세로 갈 수 있는 트리거가 없없없없없.... 엔화도 답없다)

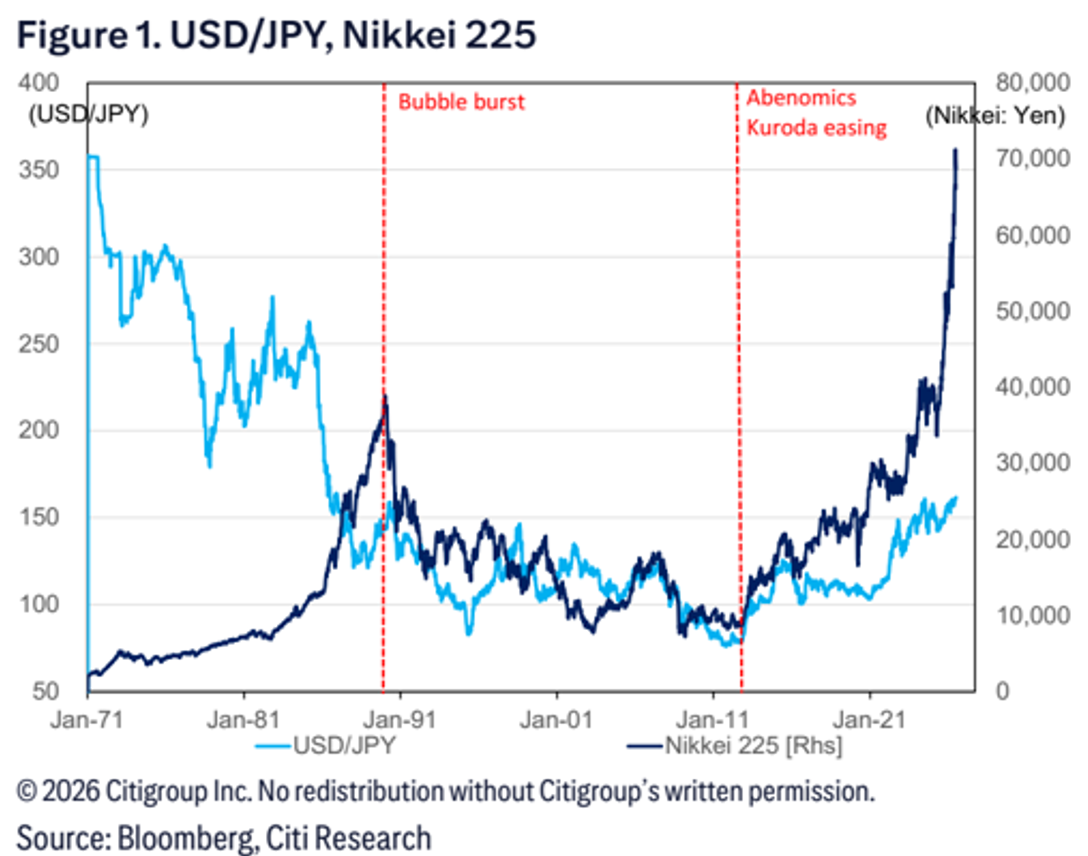

하늘색 달러/엔

군청색 니케이225

붉은점선1 일본버블붕괴, 붉은점선2 아베노믹스-구로다 완화 시작

우리나라랑 같으면서도 조금은 다른 이유.

외국인이 일본 주식시장에 투자할 때 일부는 환중립(환헤징) 전략으로 보유함

보유한 니케이가 오르면 환중립과정에서 엔화를 매도함

그래서 니케이가 계속 오르면 엔화도 계속 매도압력이 강해짐

시티 보고서를 조금 가져오면

지난 1년간 일본 주식의 시가총액은 약 400조 엔 늘어 1,400조 엔에 육박했습니다. 이 중 약 30%를 외국인이 보유하고 있고, 그중 20%가 환중립 전략을 쓴다고 가정하면, 이 기간 엔화 매도 헤지가 약 25조 엔 늘었다는 계산이 나옵니다. 반면 같은 기간 외국인의 일본 주식 순매수는 약 20조 엔이었고, 이 중 80%가 헤지하지 않은 자금이라면 엔화 '매수'는 약 15조 엔에 그칩니다. 즉 주가 상승에서 비롯된 엔화 매도(25조 엔)가 주식 매수에 따른 엔화 매수(15조 엔)보다 크다는 것이죠. 사야 할 엔화보다 팔아야 할 엔화가 더 많으니, 순수하게 수급만 놓고 봐도 엔화에는 하락 압력이 작용합니다. 씨티는 그 이유로 헤지는 소수의 특정 투자자에게 집중되는 반면 주식 매수를 위한 엔화 매수는 더 넓은 투자자군에 분산돼 있고, 그사이 주가가 워낙 빠르게 올라 헤지해야 할 익스포저가 예상보다 급하게 불어났다.

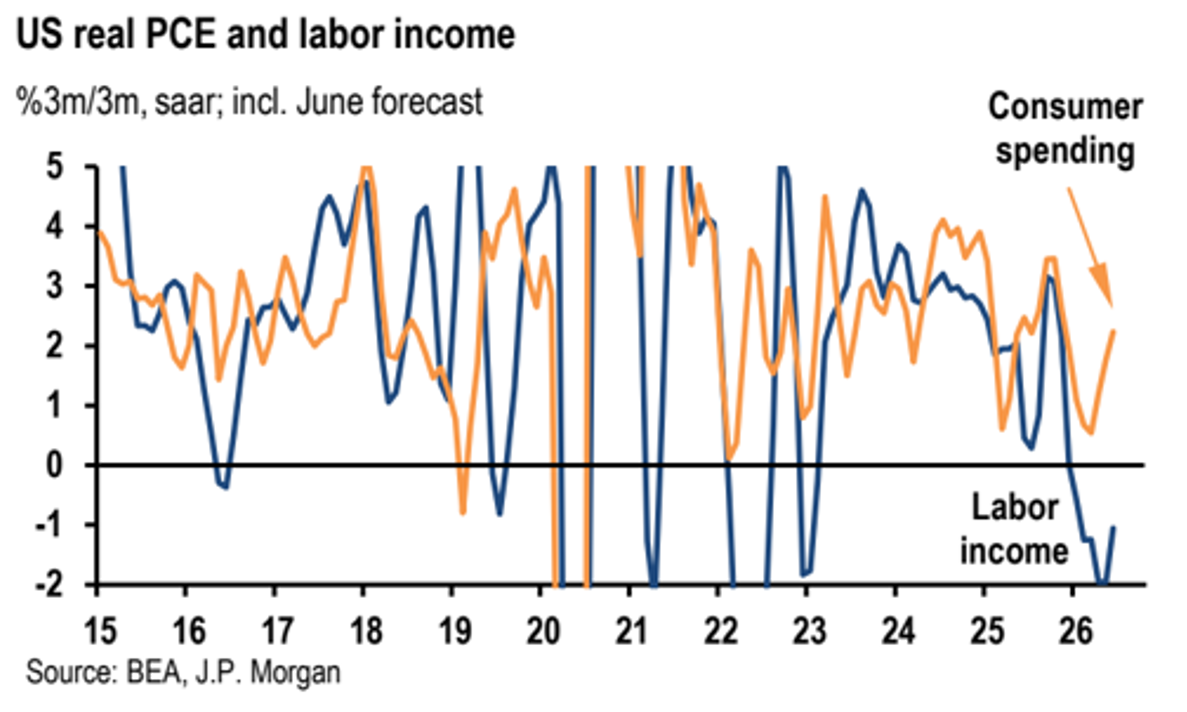

주황색 미국 실질 소비 지출

파란색 노동소득(전분기 대비 분기 증가율)

소득이 줄었는대도 지출이 안줄어듬

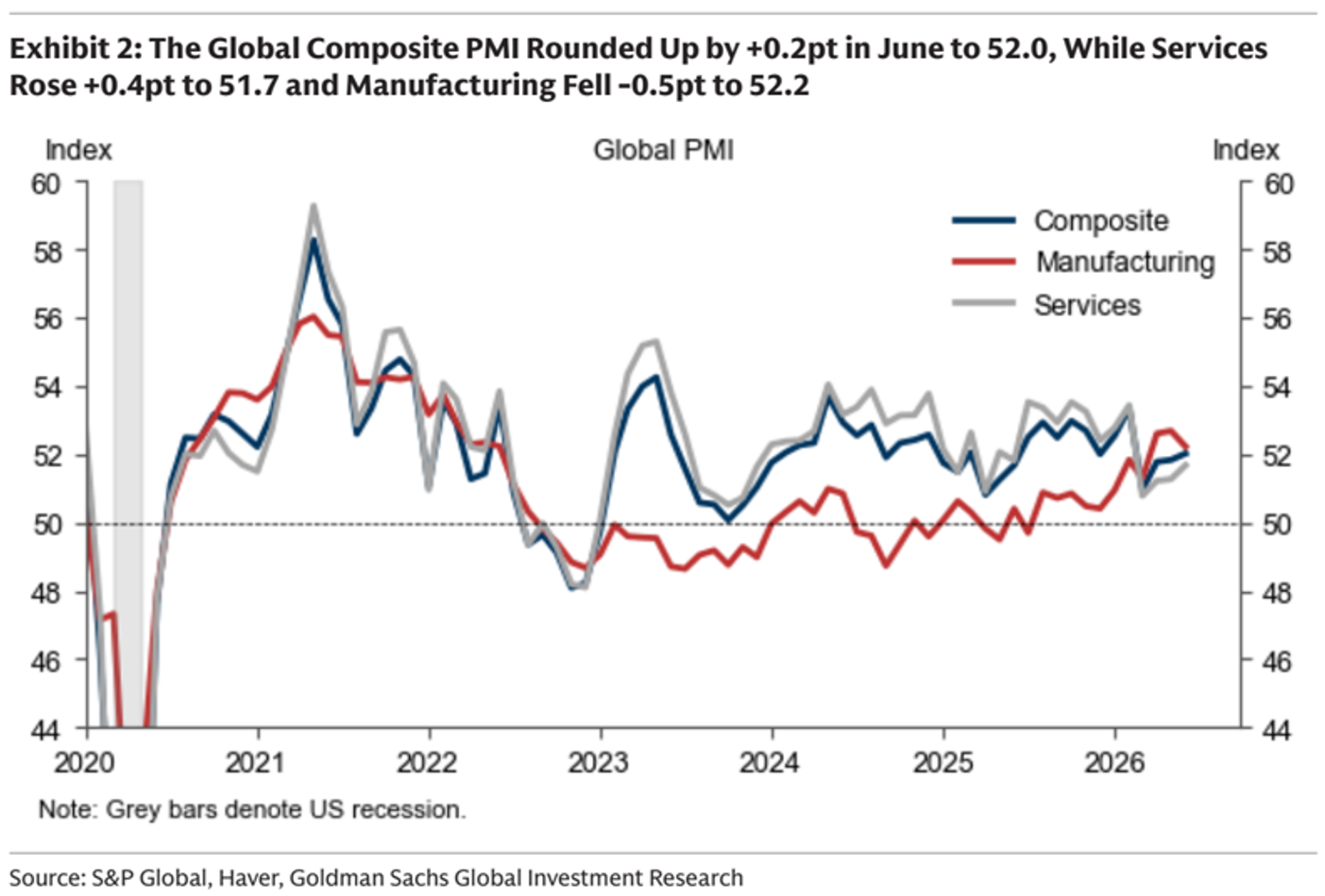

종합/제조업/서비스업의 PMI(구매관리지수) 50 이상이면 경기확장, 이하면 축소

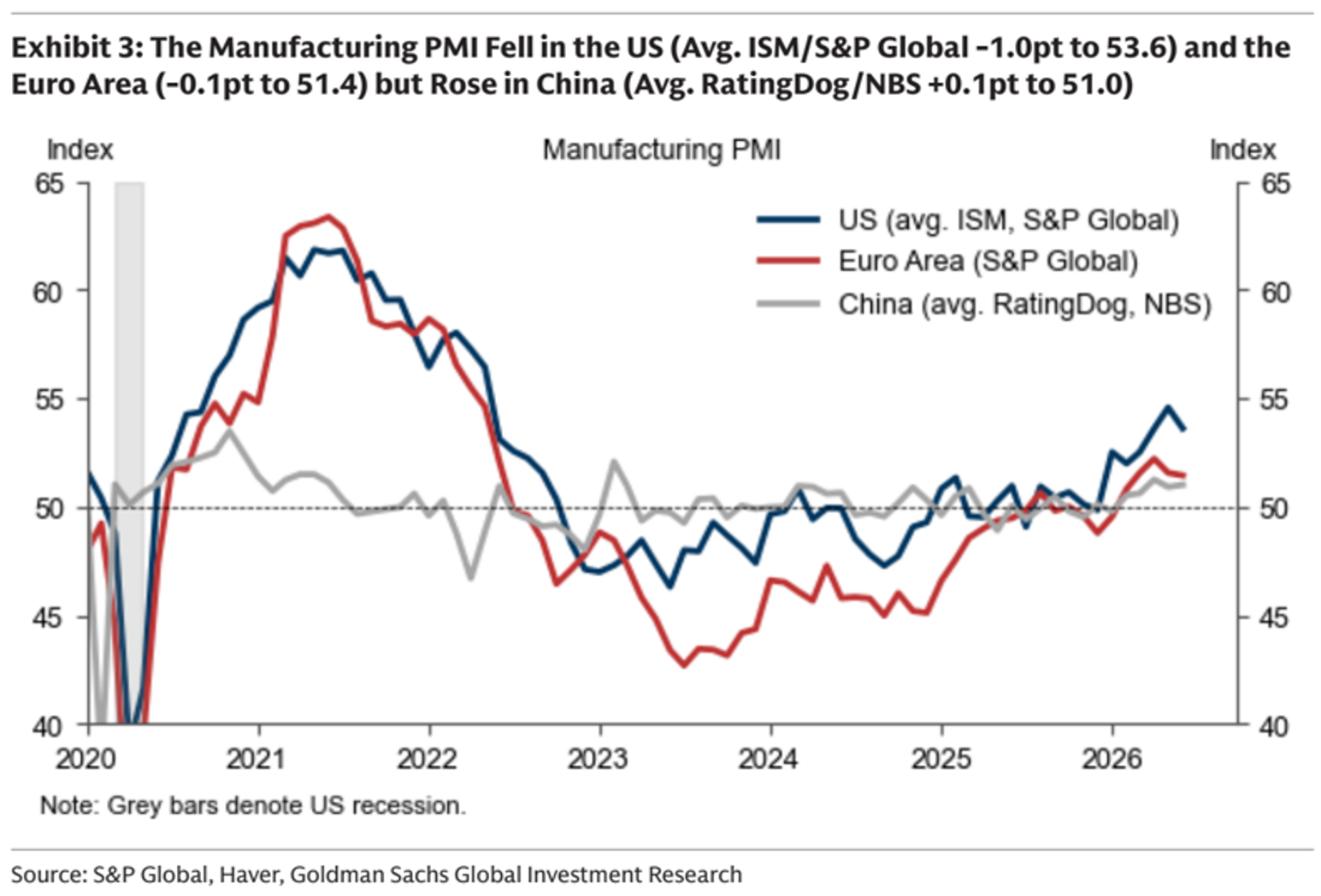

미국/유럽/중국의 제조업PMI(구매관리지수) 위랑 같음

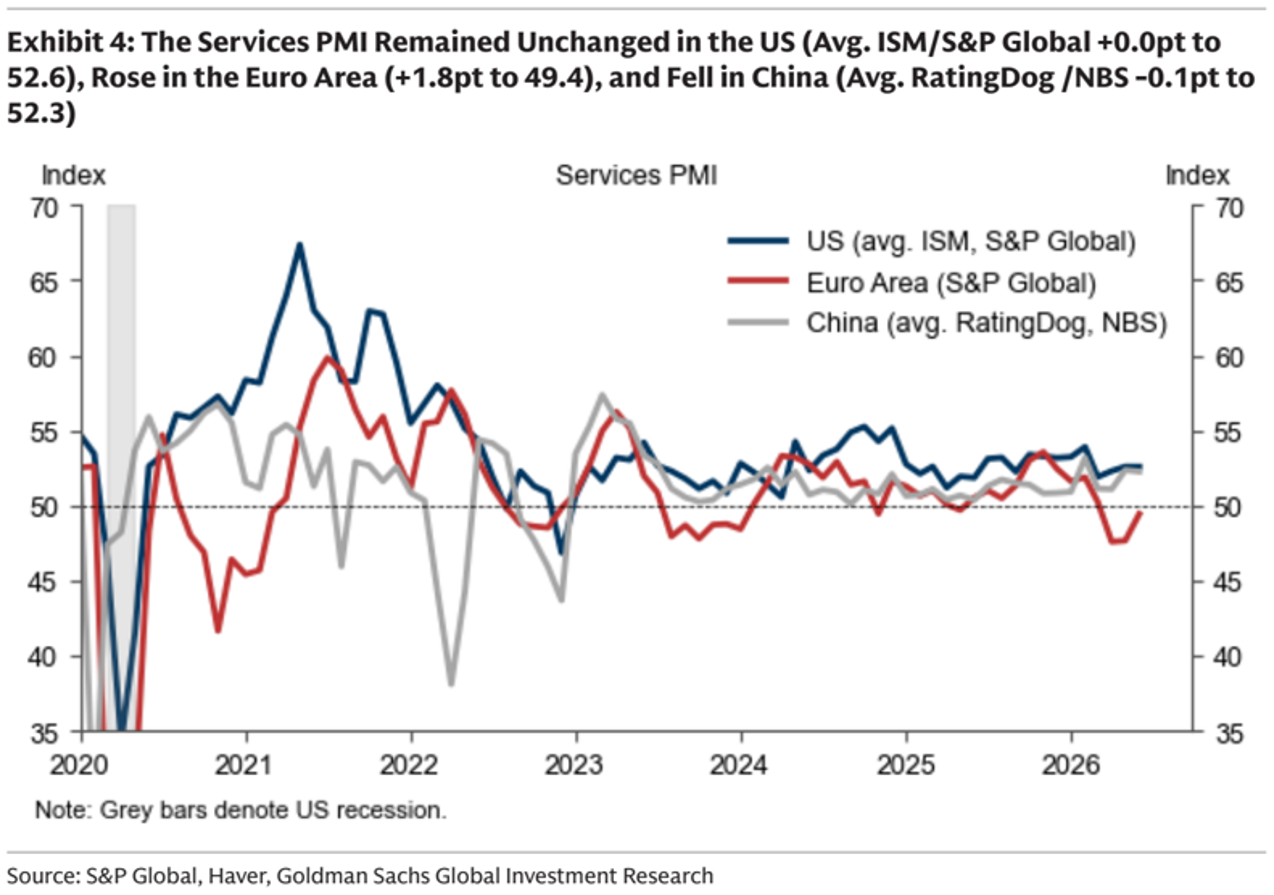

미국/유럽/중국의 서비스업PMI(구매관리지수) 위랑 같음

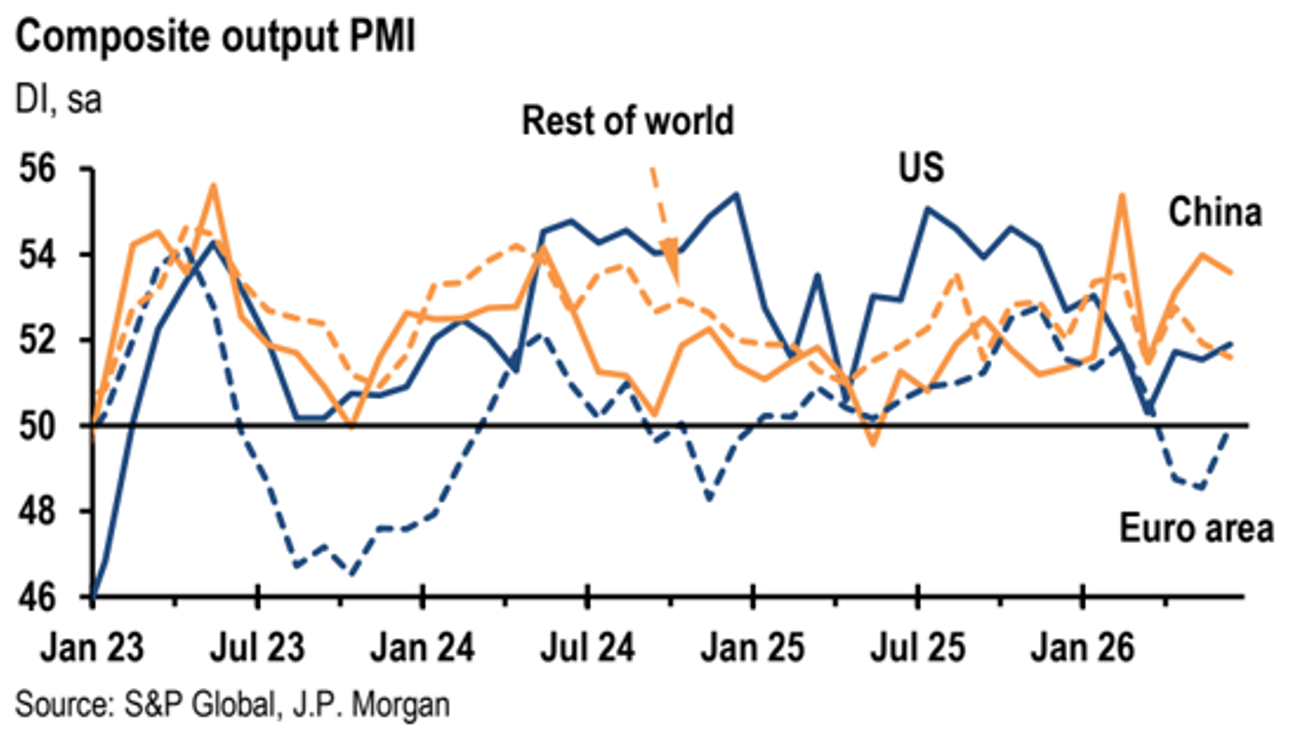

종합 PMI(위랑 같아) / 미국/유럽/중국/그외국가

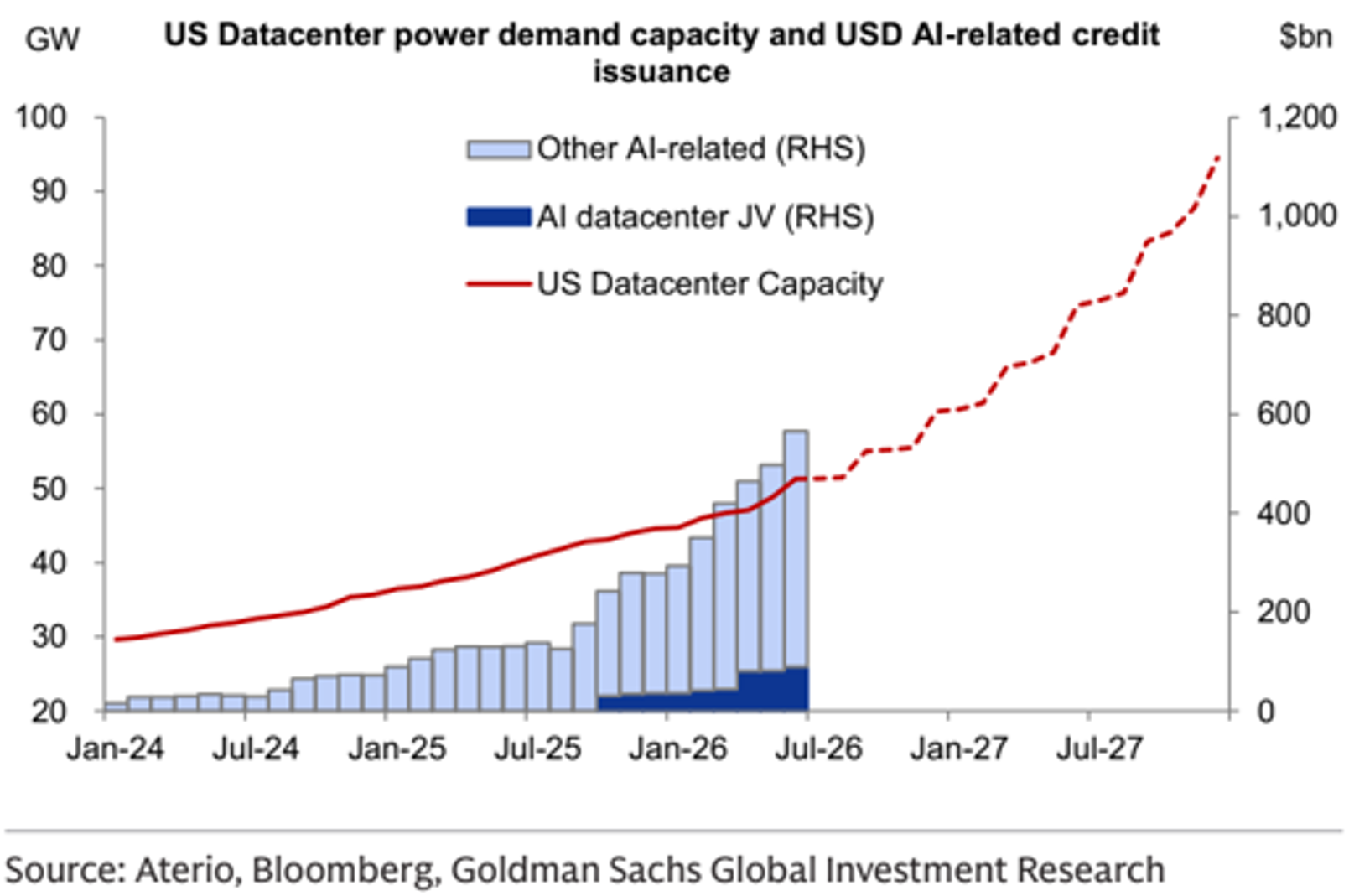

빨강 데이터센터 전력 용량

막대는 채권발행량

진한파란색은 합작채권(JV) -> 오히려 투명해서 더 안정적이라고 평가함

AI와 AI데이터센터는 채권(빚)으로 올라가고 있음

마지막 3장은 설명 생략함(그냥 반도체중에 메모리랑 낸드가 비싸게 팔리고 있다는 이야기)