[NH/류영호] 삼성전자■ 삼성

[Web발신]

[NH/류영호] 삼성전자

■ 삼성전자 - 변함없는 펀더멘털에 집중

[Buy 유지, TP 530,000원 유지]

▷본문보기: https://m.nhsec.com/c/bk66h

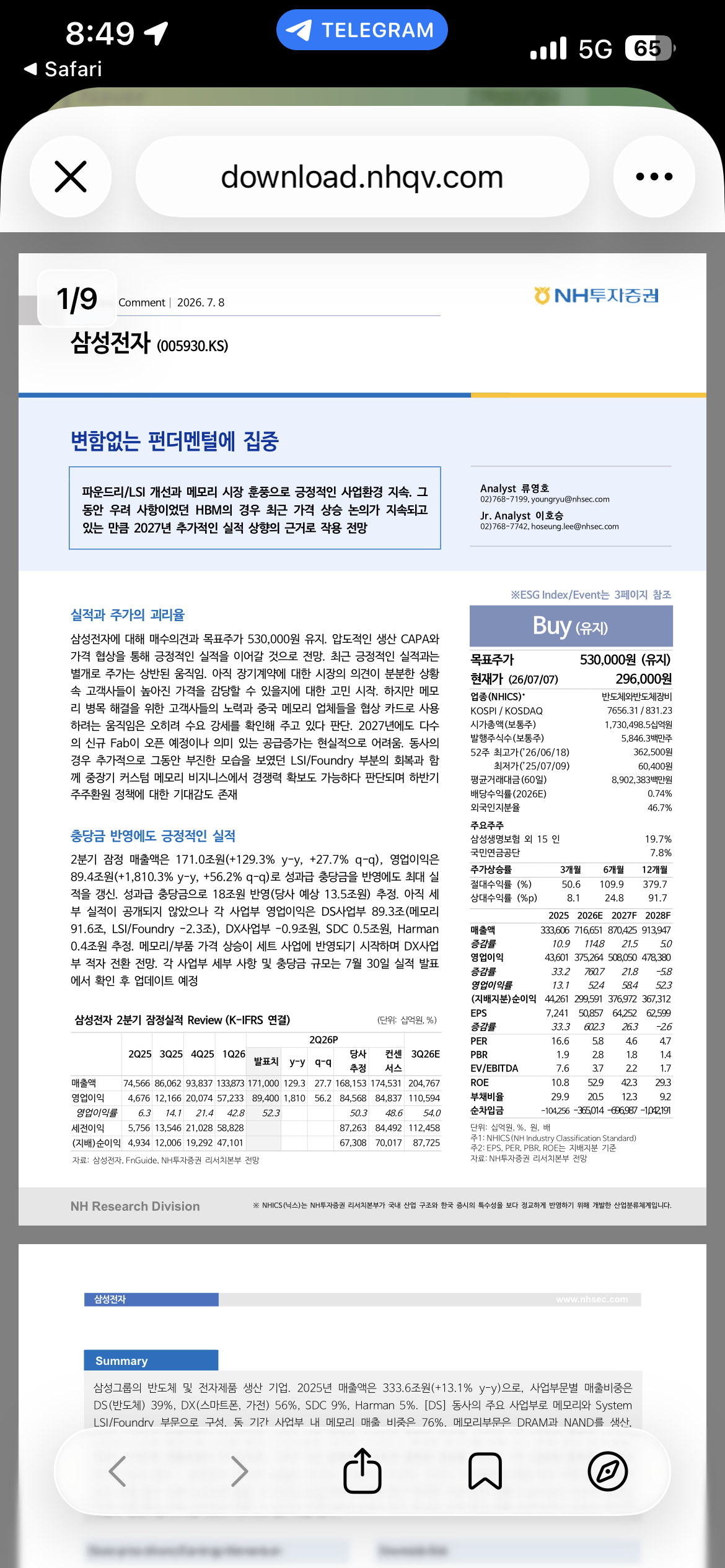

- 삼성전자에 대해 매수의견과 목표주가 530,000원 유지. 압도적인 생산 CAPA와 가격 협상을 통해 긍정적인 실적을 이어갈 것으로 전망. 최근 긍정적인 실적과는 별개로 주가는 상반된 움직임. 아직 장기계약에 대한 시장의 의견이 분분한 상황 속 고객사들이 높아진 가격을 감당할 수 있을지에 대한 고민 시작. 하지만 메모리 병목 해결을 위한 고객사들의 노력과 중국 메모리 업체들을 협상 카드로 사용하려는 움직임은 오히려 수요 강세를 확인해 주고 있다 판단. 2027년에도 다수의 신규 Fab이 오픈 예정이나 의미 있는 공급증가는 현실적으로 어려움. 동사의 경우 추가적으로 그동안 부진한 모습을 보였던 LSI/Foundry 부분의 회복과 함께 중장기 커스텀 메모리 비즈니스에서 경쟁력 확보도 가능하다 판단되며 하반기 주주환원 정책에 대한 기대감도 존재

- 2분기 잠정 매출액은 171.0조원(+129.3% y-y, +27.7% q-q), 영업이익은 89.4조원(+1,810.3% y-y, +56.2% q-q)로 성과급 충당금을 반영에도 최대 실적을 갱신. 성과급 충당금으로 18조원 반영(당사 예상 13.5조원) 추정. 아직 세부 실적이 공개되지 않았으나 각 사업부 영업이익은 DS사업부 89.3조(메모리 91.6조, LSI/Foundry -2.3조), DX사업부 -0.9조원, SDC 0.5조원, Harman 0.4조원 추정. 메모리/부품 가격 상승이 세트 사업에 반영되기 시작하며 DX사업부 적자 전환 전망. 각 사업부 세부 사항 및 충당금 규모는 7월 30일 실적 발표에서 확인 후 업데이트 예정

■ [NH/류영호(반도체), 02-768-7199]

위 내용은 당사 컴플라이언스 결재를 받아 발송되었으며, 당사의 동의 없이 복제, 배포, 전송, 변형, 대여할 수 없습니다.

무료수신거부 080-990-6200