키움 반도체 박유악입니다.

☀️채널: https://t.me/kiwoom_semibat

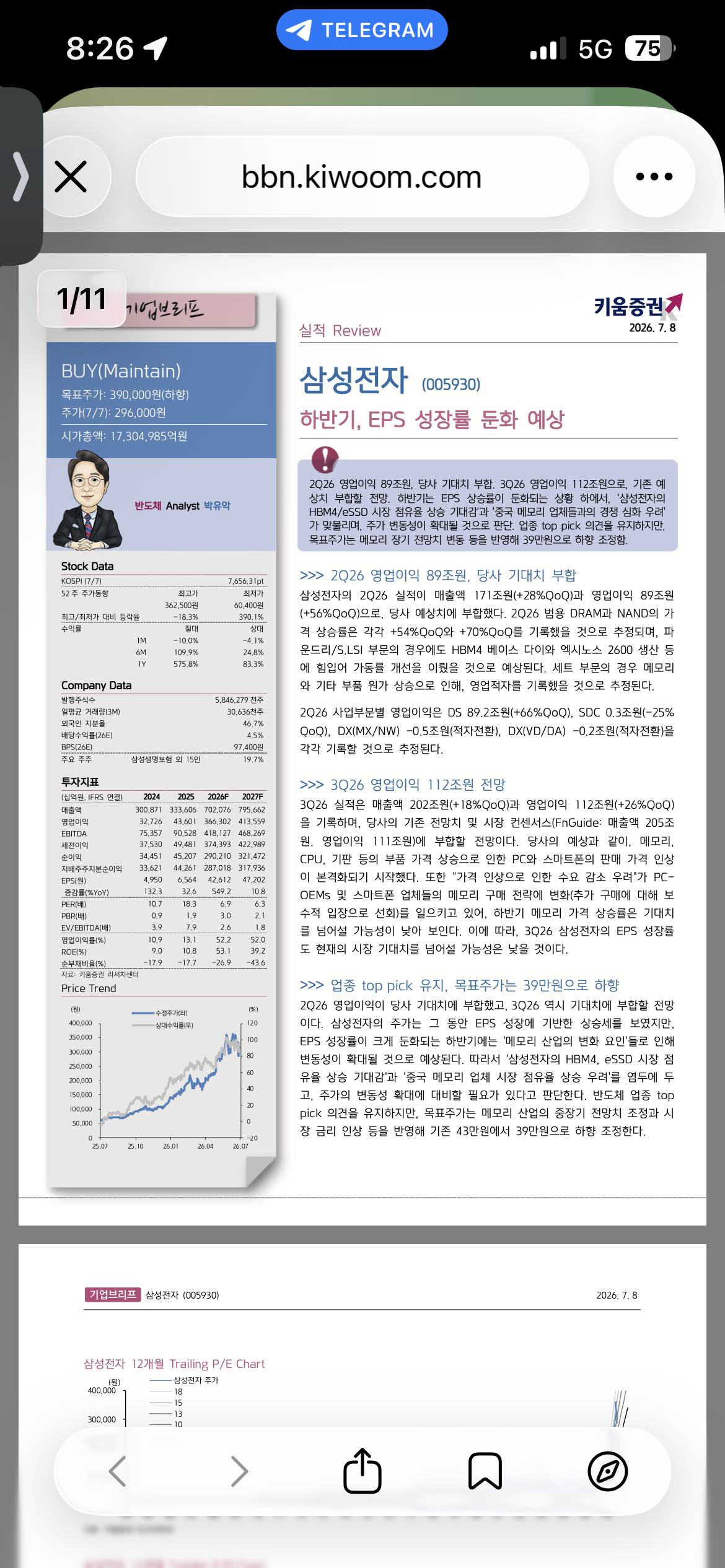

♠ 삼성전자 [TP 39만원(하향)]

: 하반기, EPS 성장률 둔화 예상

♠ 투자 포인트

1) 2Q26 영업이익 89조원, 당사 기대치 부합

3Q26 영업이익 112조원으로, 기존 예상치 부합할 전망

2) 하반기는 EPS 상승률이 둔화되는 상황 하에서, '삼성전자의 HBM4/eSSD 시장 점유율 상승 기대감'과 '중국 메모리 업체들과의 경쟁 심화 우려'가 맞물리며, 주가 변동성이 확대될 것으로 판단

3) 업종 top pick 의견을 유지하지만, 목표주가는 메모리 장기 전망치 변동 등을 반영해 39만원으로 하향 조정함.

♠ 리포트: https://bbn.kiwoom.com/rfCR12174

[박유악, 키움 반도체]

*컴플라이언스 검필