지수&섹터 훑기

-

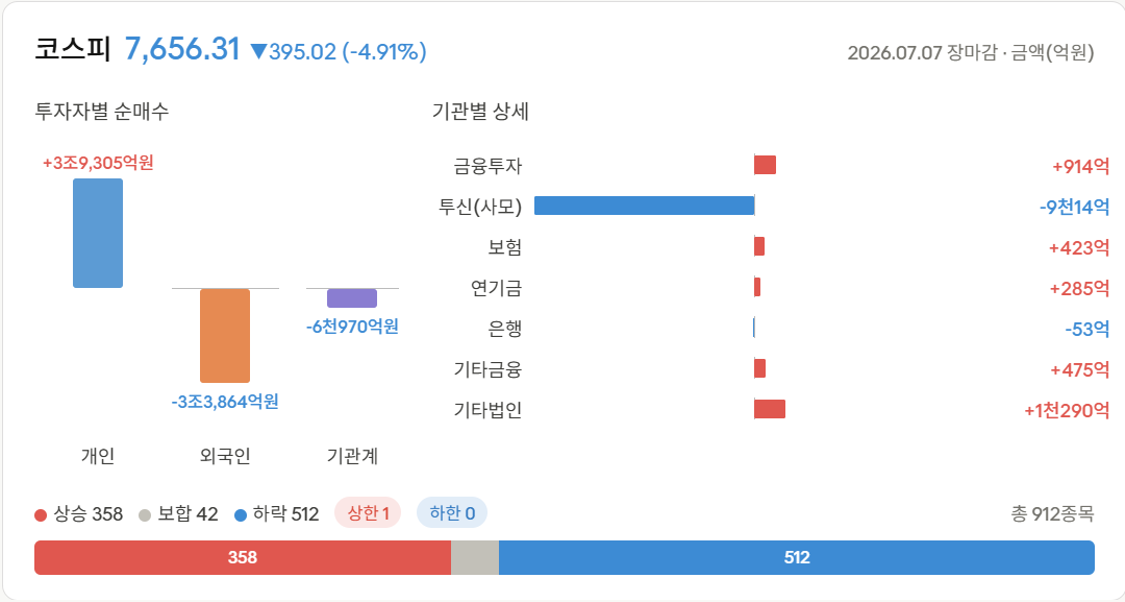

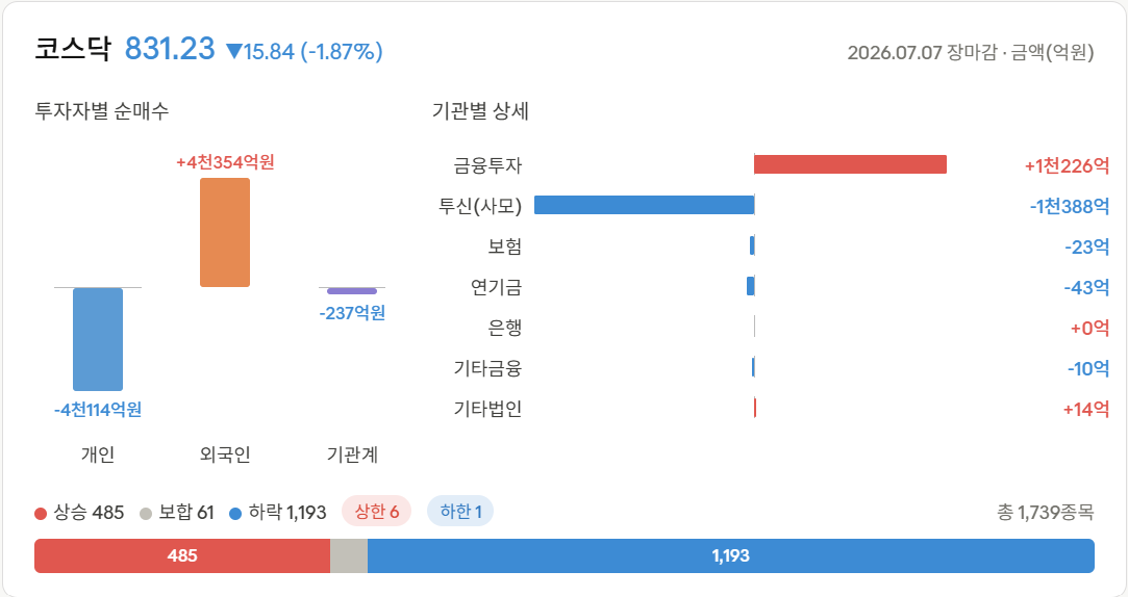

코스피는 7,656.31(-4.91%), 코스닥은 831.23(-1.87%) 모두 하락 마감

-

코스피는 장중 전일 종가 대비 8% 이상 하락하며 역대 12번째, 올해 6번째 서킷브레이커 발동

-

삼성전자 실적발표에 따른 셀온과 변동성 환경에 따른 피로도 증가가 매도세를 부추김

-

삼성전자(-6.92%, ₩296,000), SK하이닉스(-6.06%, ₩2,201,000)를 포함한 반도체 섹터가 급락

-

-

장 중 서킷브레이커 이후 금융투자를 필두로 한 기관의 공격적인 현물 매수와 외국인의 선물 매수로 반등

*금융투자: 주로 국내외 증권사의 자기자본투자이나, 개인투자자의 ETF 순매수세 자금 유입도 반영 -

코스피 거래대금 중 단일종목 레버리지의 평균 비중이 6월 16.1%에서 7월(~6일까지) 24.0%로 확대되며 변동성을 증폭시킴

-

MLCC, 자동차, 조선, 증권 등 대부분 업종 하락

-

한화오션(-22.65%)의 캐나다 잠수함 수주 실패 소식도 한화그룹 주가 전반과 조선·방산 섹터에 부담을 줌

-

-

엔터, 제약 바이오, 화장품 등 일부 업종은 선별적 상승

-

종가 기준으로 코스피 선행 PER은 6.6대로, 금융위기(6.27배)에 근접한 수준

-

2분기 실적 시즌을 앞두고 주요 실적주들의 밸류에이션은 매력적인 상황

-

-

삼성전자 2분기 잠정실적 발표

-

장 내내 삼성전자의 잠정실적 이슈가 시장을 지배함

-

삼성전자는 2분기 잠정실적으로 매출 171조원(-1% 하회), 영업이익 89.4조원(+6% 상회)을 발표

-

전사 영업이익 대부분이 DS(반도체) 사업부에서 발생했으며, 메모리 원가 부담 확대로 DX 사업부는 적자가 발생한 것으로 추정됨

-

비메모리 사업부는 성과급 충당금을 제외하면 흑자 전환 추정

-

-

성과급 충당금을 고려하면 영업이익은 약 106.6조원으로 예상됨

-

1분기 약 6조, 2분기 11조 반영 추정

-

-

예상치를 상회하는 실적에도 셀온 매물이 출회됨. 기관들도 잠정 실적에 대해서는 엇갈린 해석을 내놓음

-

실적이 해외 추정치인 90~100조를 하회한 것을 지적 (JPM)

-

전일 반도체주의 이익 성장세 둔화를 지적하며 비중 축소를 권고한 리포트도 악영향 (MS)

-

다만 삼성전자의 경쟁력을 긍정적으로 평가한 기관도 다수이며, 근거는 견조한 실적 전망치, HBM, 파운드리 호조 등으로 갈림 (Citi, 한화투자증권, 미래에셋증권)

-

-

-

한편, UBS는 SK하이닉스의 ADR을 매수하고 한국 상장 본주는 매도하는 전략을 제시

-

ADR이 글로벌 투자자에게 보유비용과 접근성에 있어 더 효율적이므로, 프리미엄을 받고 거래될 가능성이 높기 때문이라는 판단

-

TSMC ADR도 대만 본주 대비 프리미엄이 붙어 거래되고 있는 사례를 근거로 제시

-

단기 관전 포인트

-

8일 새벽 발표되는 펭귄 솔루션(PENG)의 실적에서 데이터센터 건설 확대 여부가 확인될지 주목

-

펭귄 솔루션은 엔비디아의 핵심 관계사로, 수주 잔고와 가이던스가 AI 인프라 자금 집행의 동행 지표로 여겨짐

-

-

10일 오후 발표될 TSMC 6월 매출도 점검

-

호실적이 예상되나, 예상치를 하회할 경우 변동성 확대 가능성

-

-

10일 밤 SK하이닉스 미국 주식예탁증서(ADR) 상장이 흥행할지에도 관심