캐나다 수주 앞두고 주가10만에서 엄청 눌리길래 관심가져서 공부했고, 분할매수 하고있었음..

공부한거 공유하러옴...

밸류에이션과 앞으로의 성장성 위주로 봄

내맘대로 해석한거라 틀릴수도있음 하하;;

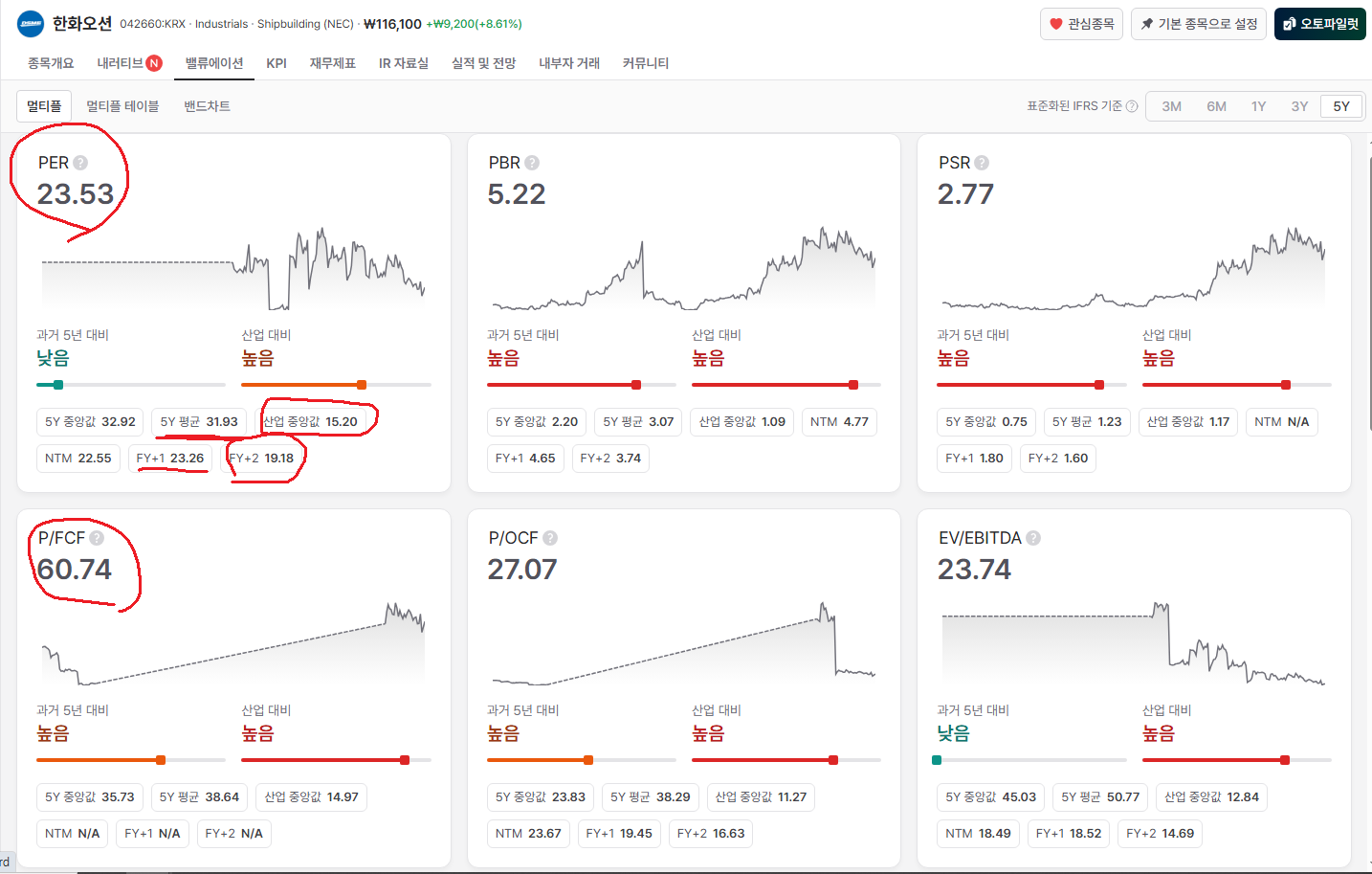

첫번째사진,

한오의 멀티플은 5년평균 31배(주가=eps*31배)씩 받아왔고, 산업평균은 15.2배임

현재는 23배인수준. 산업에비하면 비싼데, 평균받던거에비하면 싸게 거래되는 상태였음

p/fcf 적자인 기업은 아니라 유증위험없으니 통과(에코프로 ㅂㄷㅂㄷ)

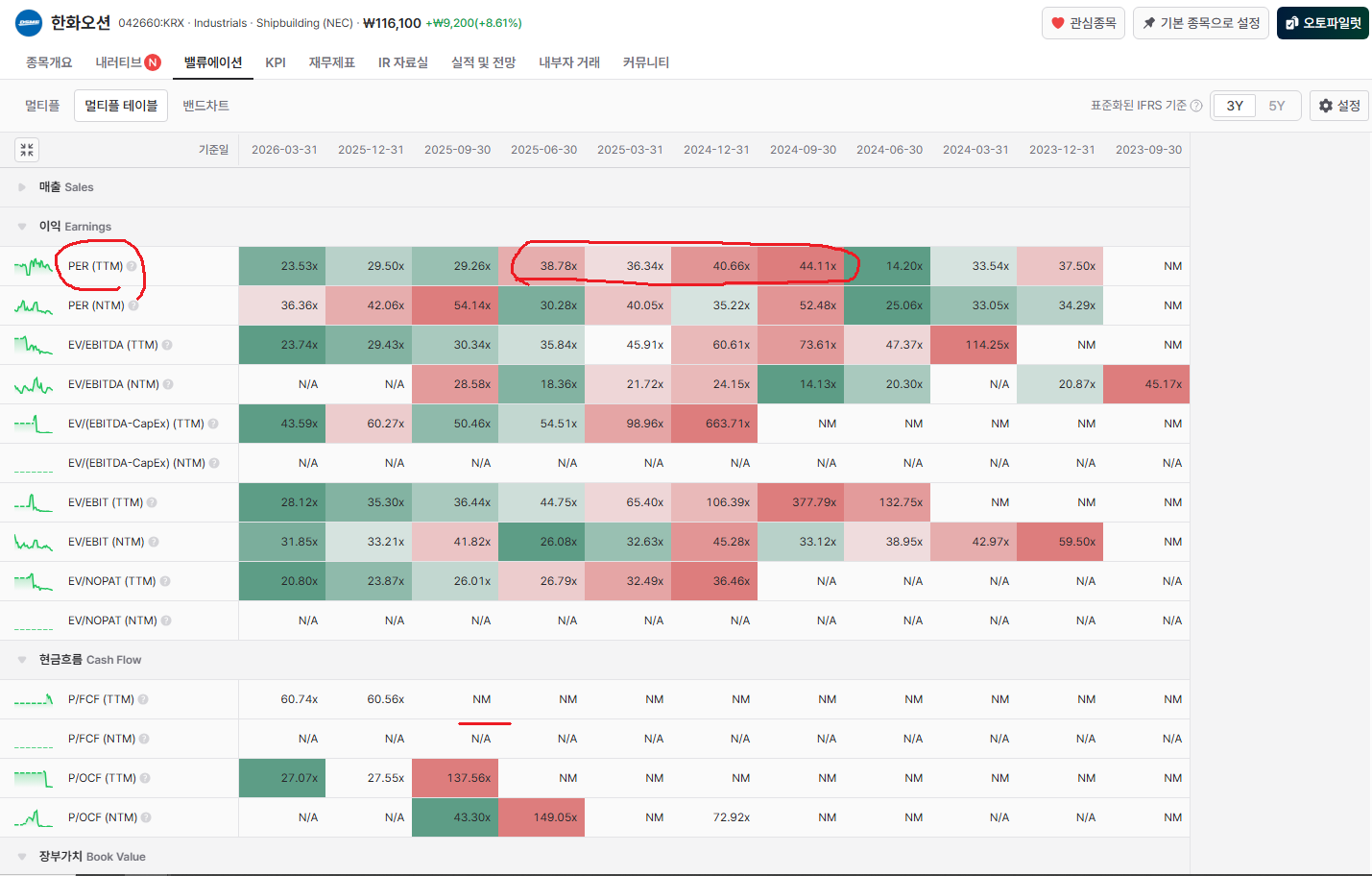

두번째사진, 첫번째꺼랑 비슷한맥락. 지난 2년간 멀티플 많이 받던거에비해,

멀티플이 좀 싸게 거래되는상황..

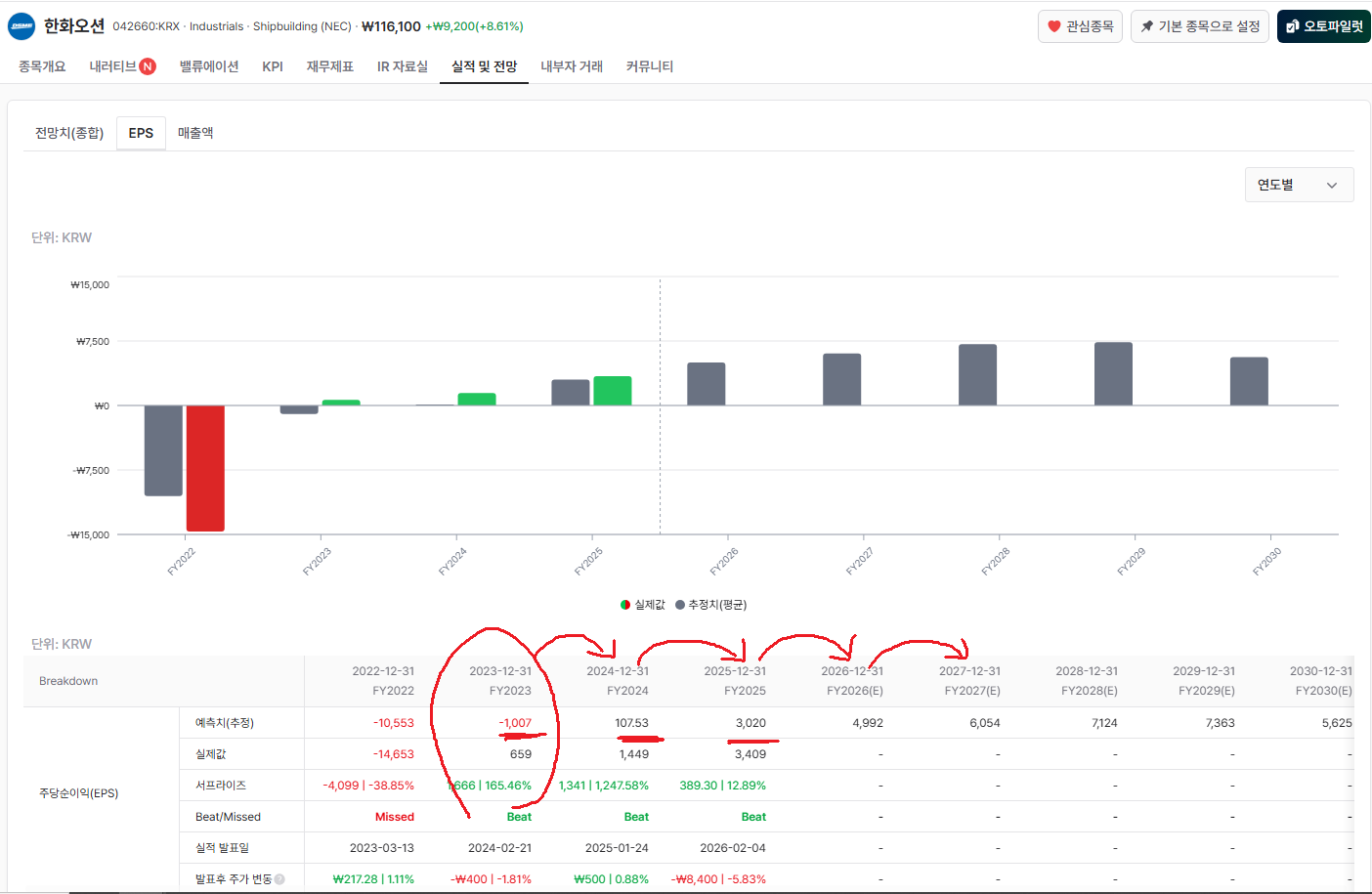

23년연말엔 비싸게거래됐다가, 24년초엔 왜 갑자기 후려치고? 24년9월~25년6월엔 왜또 저렇게 비싸게 거래됐을까의문이들었음(세,네번째사진 eps와 차트같이봄)

보통 주식은 1년~2년뒤를 선반영함.

23년엔 저희 이제 24년부턴 흑자전환해요! 슬슬 전망치가 나오면서 주가가 펌핑되지않앗을까? 수많은 의심과 기대속에 .. 펌핑됐다 눌리고.. 1년횡보하고

24년에 흑전하긴했어도 eps100원..*멀티플N배.. 산업평균값15배=15000원하던게 2만원~피크4만원까지찍은거면 기대에 맞게 주가가 올라간거긴하지 ㅇㅈ

24년9월~25년6월엔, 왜 저렇게 멀티플이 비쌌을까?

거래량 터지면서 2만원이던주가가 4만..8만.. 4배가오르고. 5배..10만원까지 찍엇어. 조방원하던 그 시기

차트와 eps추정치로 역추적해보면.. 멀티플음 산업평균15배, 5년평균 31배(이건 내 의견아님. 시장이 한화오션의 가치를 그만큼 쳐줬다는 역사?이니까)

24년 eps107원 *N배(15~31배)= 적정주가 1,605~3,317원

25년 eps3020원 *N배(15~31배)= 적정주가 45,300~93,620원

26년 eps 4992원 *N배(15~31배)= 적정주가 74,880~154,752원

27년 eps6054원 *N배(15~31배)= 적정주가 90,810~187,674원

28년 eps7124원 *N배(15~31배)= 적정주가 106,860~220,844원

저 시기엔 산업평균값 15배+@로 대충 2년3년치꺼까지 미리! 26년~27년,,어쩌면 28년까지의 이익전망치까지 풀로 땡겨서 주가가 미리 간거이지않을까?라고 추측했음(올해,내년꺼 31배가치로 주가를 매겼다고하기엔 주가가 말이안됨ㅇㅇ)

그럼 한화오션이 밸류 거품인가?라고 생각해보면, 좀 2~3년치를 선반영해서그렇지 산업평균값 근처에서 오버슈팅하더라도 시기에맞게 좀 눌렸다고 판단했음

캐나다 잠수함 수주받으면 eps는 올라갈꺼고, 수주받고 매출인식까진 시간이 걸릴테니..

시간에 가치를 녹이면 적어도 28년 29년 eps는 증가할것.. *15배주면 10만원이하는 너무 싸다는 결론이었음

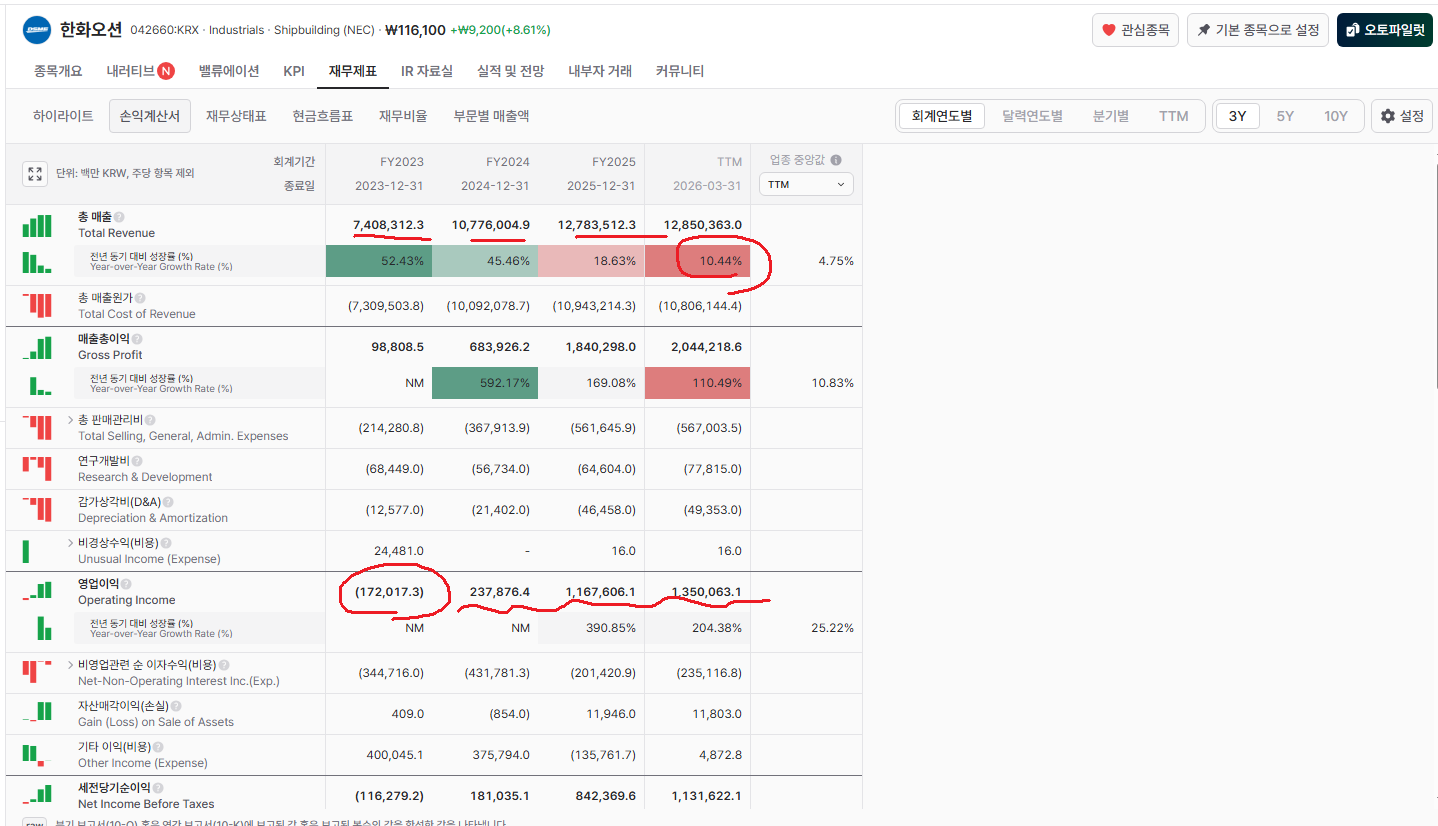

어쨋든 매출은 계속 늘어났고.. (아래사진) 성장률이 둔화되긴했지만, 그건 23~24년 폭발적으로 증가했기때문에 숫자착시현상..

끝. 급 마무리

방구석애널리스트라 틀린거 엄청많을수있고, 내멋대로 해석한거라 너무 믿지는마.. 최대한 보수적으로 싸게 줍줍하려고 보기는해ㅠ

트럼프 마스가나 리쇼어링,,중국나가리,,등 암흑터널은 지났고 미래창창하긴하잖아...예전처럼 사이클산업이라는 인식도 많이없어져서 리레이팅됐구...

제미나이랑 토론한거 그대로 긁어올수없어서 밸류위주로만 간략히 설명하긴했는데,,

어려우면 그냥 내가 한화오션이라는 회사에대해서 "주가=eps*멀티플" 얼마나 줄수있냐에대해서만 고민해

그래서 원덬은 10만이하에선 계속 모아갈거임

15~16만은 현시점에서는 잘 모르겠어. 시장이 그만큼 가치를 쳐줘야하는거니까, 뭔가 큰 이벤트가있어서 eps가 대폭 상승해야하지않을까?

(그게 캐나다 잠수함수주인줄 알았음ㅠㅠㅋ)