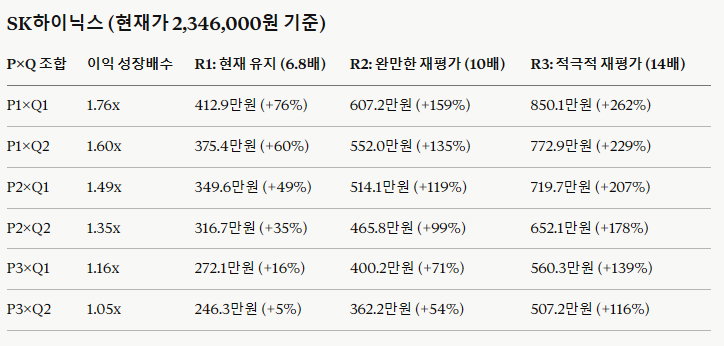

P. 반도체 가격 시나리오

(P1) 추가 인상: LTA 가격 상한 없애고, HBM4 수율을 잡아서 추가 인상 여력 있음

(P2) 현재 수준 유지: 가격의 상방 룸은 거의 없어보인다. 다만 현재가격만 유지해도 캐리효과로 2027년 영업이익은 크게 증가할 것

(P3) 가격 하락: 데센 증설 둔화와 애플의 중국 램 사용으로 가격이 하락세로 전환할 것이다

Q. 반도체 공급 시나리오

(Q1) 목표한 신규 캐파 정상 가동: 평택 P4라인, 이천 M15X라인 등

(Q2) 현재 생산량 유지: 신규 라인 가동 지연

R. 회사 가치 리래이팅

(R1) 현재 수준 유지: 메모리는 사이클 기업이다

(R2) PER 10배: LTA로 사이클이 좀 평탄화 됐고, 2018년 슈퍼사이클 때도 이 정도까지는 갔다

(R3) PER 14배: 메모리는 이제 ai 인프라 성장주다

※ 시즌 종료 시나리오

빅테크가 케파를 줄이면서 메모리 가격이 급락하는 경우: 삼성전자 16~21만원, 하이닉스 100~140만원