골드만삭스(GS)가 한국 로봇 산업을 다룬 상당히 방대한 리포트를 내놓았습니다. 제목에 '탈바꿈(Metamorphosis)'라는 단어를 넣었는데, 애벌레가 나비가 되듯 한국 로봇 기업들이 질적으로 다른 단계로 도약한다는 의미를 담은 것으로 보입니다. 핵심 논지는 하나로 요약됩니다. "중국을 제외한 글로벌 휴머노이드 진영에서, 한국이 핵심 부품 공급망의 중심이 될 것"이라는 겁니다.

◼︎ 왜 지금 로봇이 '경쟁'인가: 데이터가 병목이다

골드만삭스는 휴머노이드(인간형 로봇) 대량 보급의 가장 큰 걸림돌로 '물리적 데이터의 부족'을 꼽습니다. AI 모델이 아무리 발전해도, 로봇이 실제 세계에서 몸을 움직여 학습한 데이터가 없으면 인간 수준의 동작에는 한참 못 미친다는 것이죠.

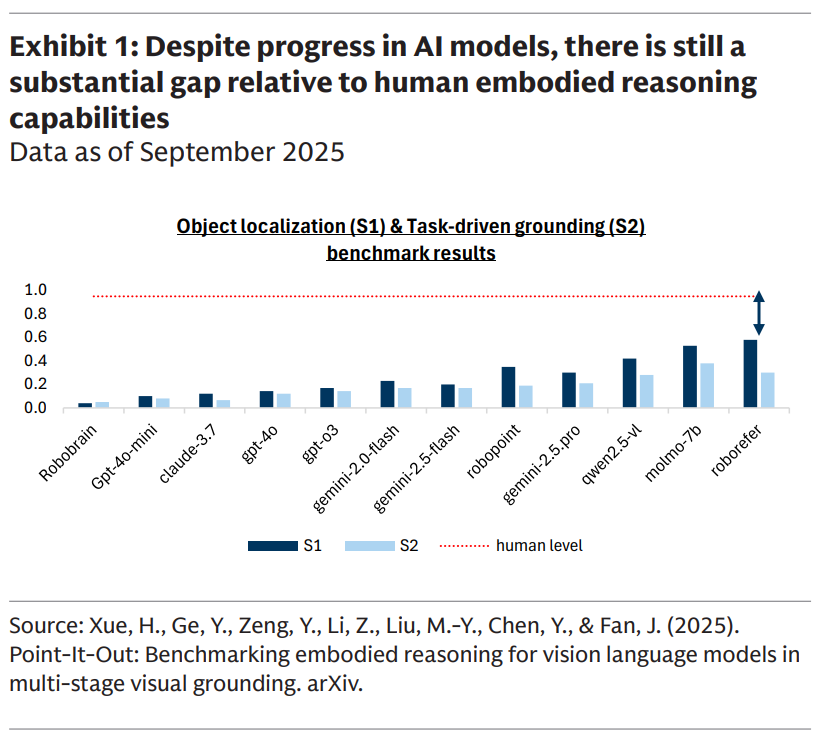

쉽게 예를 들면 이렇습니다. 로봇에게 "커피 한 잔 따라줘"라고 지시하면, 먼저 커피포트와 컵이 어디 있는지 찾아야 하고(객체 인식), 그다음 포트의 '손잡이'를 정확히 어디서 잡아야 하는지 짚어내야 합니다(과제 기반 인식). 골드만삭스가 인용한 한 벤치마크 연구에서는 이 '체화된 추론(embodied reasoning)' 능력에서 중국 알리바바의 Qwen 모델이 GPT, 클로드, 제미나이보다 높은 점수를 받았습니다. 더 빠른 보급으로 더 많은 학습 데이터를 확보한 결과일 수 있다는 분석입니다.

그림 설명: AI 모델의 체화 추론 벤치마크 성능 비교 차트. 짙은 파란 막대는 객체 위치 파악(S1), 옅은 파란 막대는 과제 기반 그라운딩(S2) 성능을 나타내며, 빨간 점선은 인간 수준을 의미합니다. 최신 비전·언어 모델의 성능은 개선되고 있지만, 실제 환경에서 대상을 찾고 과제 맥락에 맞게 판단하는 능력은 여전히 인간 수준과 큰 격차가 있음을 보여줍니다 (출처: Xue et al., 2025, Goldman Sachs)

데이터의 '질'에서도 중국이 앞서 있습니다. 인간이 손의 감각으로 쥐는 힘과 위치를 끊임없이 조정하듯, 로봇도 시각 데이터에 촉각 데이터를 더하면 특정 작업의 성공률이 50~60%에서 80~90%까지 올라가는 것으로 분석됐습니다. 촉각이 결합된 시각 데이터는 순수 시각 데이터보다 2~3배 비싼데, 중국은 이런 촉각 센서 하드웨어에서도 강한 입지를 갖고 있습니다.

요컨대 로봇 경쟁의 승부처는 '얼마나 빨리 현장에 배치해 데이터를 쌓느냐'이고, 이 점에서 중국이 앞서가고 있다는 것이죠. 그래서 소프트웨어 역량은 뛰어나지만 하드웨어를 실행해 줄 파트너가 필요한 미국 같은 진영은 보급 속도를 끌어올려야 하는 상황입니다. 바로 이 지점이 한국의 역할이라는 것이죠.

◼︎ 한국이 '중국을 제외한' 공급망의 적임자인 이유

골드만삭스가 한국을 주목하는 근거는 크게 두 가지입니다.

첫째, 탄탄한 자동차 부품 기반입니다. 현대차·기아라는 세계적 완성차 업체를 안방에 둔 덕분에 한국에는 강력한 자동차 부품 생태계가 형성돼 있습니다. 흥미롭게도 테슬라조차 글로벌 모델의 조향(스티어링)·제동 시스템을 한국 기업에 의존하고 있다고 합니다. 그런데 자동차의 조향 장치(감속기, 모터, 전자제어장치로 구성)와 로봇의 액추에이터(구동 장치)는 작동 원리가 매우 비슷합니다. 실제로 HL만도는 미국에서 4족 보행 로봇용 액추에이터를 공급해 왔고(골드만삭스 추정 2025년 매출 약 150억 원, 전체의 1% 미만), 보스턴 다이내믹스는 휴머노이드 액추에이터의 1차 공급사로 현대모비스를 지정했습니다.

둘째, 이미 갖춰진 로봇 액추에이터 생태계입니다. 레인보우로보틱스는 2011년, 액추에이터 전문 업체 로보티즈는 1999년에 설립됐을 만큼 한국은 일찍부터 휴머노이드에 공을 들여왔습니다. 그 결과 많은 글로벌 휴머노이드 업체가 테스트·연구개발용으로 한국(로보티즈)의 액추에이터를 써 왔는데요. 최근 엔비디아 GTC에서 젠슨 황과 함께 공개된 디즈니의 로봇 '올라프'에도 로보티즈(한국)와 유니트리(중국)의 액추에이터가 들어갔습니다. 특히 한국은 휴머노이드에서 가장 까다로운 부품 중 하나로 꼽히는 ‘정교한 손(dexterous hand)’ 분야에서, 휴머노이드 본체보다도 오히려 더 활발한 기업군을 보유하고 있다는 점이 강점으로 지목됐습니다.

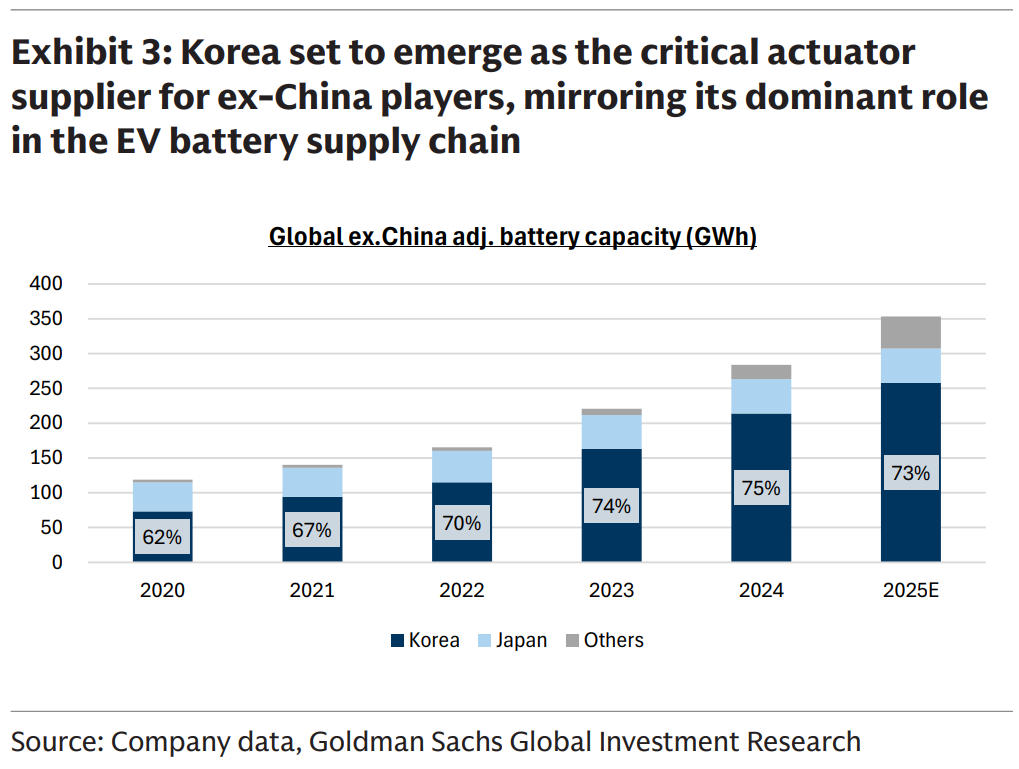

골드만삭스는 한국이 일본·독일에 비해 핵심 부품(정밀 감속기, 유성 롤러 스크루 등) 경쟁력은 다소 뒤지지만, 가격과 '실행 속도'에서 강점이 있다고 봤습니다. 좋은 선례로 한국 EV 배터리 산업을 들었는데요. 한국의 중국 제외 글로벌 배터리 생산능력 점유율은 2020년 62%에서 2025년 73%로 오히려 높아졌고, 소재 공급망도 고도로 국산화됐습니다(배터리 99.7%, 발전기·전기모터 98.5% 등 대부분 품목의 국산화율이 90%를 웃돕니다). 휴머노이드 하드웨어 공급망에서도 비슷한 패턴이 재현될 것이라는 기대입니다.

그림 설명: 중국 제외 글로벌 배터리 생산능력의 국가별 구성 차트. 짙은 파란 막대는 한국, 옅은 파란 막대는 일본, 회색 막대는 기타 지역을 나타내며, 막대 안 숫자는 한국의 비중을 의미합니다. 중국을 제외한 글로벌 배터리 공급망에서 한국이 70%대 점유율을 유지하며 핵심 공급축으로 자리 잡고 있음을 보여줍니다 (출처: Company data, Goldman Sachs)

◼︎ 보스턴 다이내믹스와 정부, 그리고 'RFM 생태계'

한국 휴머노이드 생태계의 두 축은 보스턴 다이내믹스와 정부입니다.

보스턴 다이내믹스는 한국 기업(현대모비스)을 핵심 공급사로 지정한 유일한 미국 휴머노이드 업체입니다. 이 회사의 휴머노이드 '아틀라스(Atlas)'는 자유도(관절이 움직일 수 있는 방향의 수)와 페이로드(적재 능력) 등 주요 사양에서 최상위권으로 평가됩니다. 보스턴 다이내믹스는 2028년까지 아틀라스 연 3만 대 생산능력을 목표로 하는데요. 골드만삭스는 현대차·기아의 제조 인력 약 9만 명 중 4만 5천 명가량이 자동화 수준이 가장 낮은 '순차 작업·최종 조립' 공정에 있다는 점을 들어, 3만 대 목표가 단기적으로 무리한 수치는 아니라고 봤습니다. 아틀라스의 부품 원가(BOM)는 초기 12만 달러에서 양산 시 7만 달러까지 내려갈 수 있다고 추정했고요. 보스턴 다이내믹스도 배치 후 2년 안에 투자비를 회수할 수 있을 것으로 언급했습니다.

정부도 든든한 뒷배입니다. 산업통상자원부가 주도하는 'M.AX 얼라이언스'를 통해 한국은 2029년까지 연 1,000대의 휴머노이드 생산을 목표로 하고 있습니다. 2026년에 7천억 원을 투입하고, B200·H200 같은 고성능 GPU를 국가 AI 프로젝트에 제공하는 식의 지원도 이뤄지고 있습니다. 이 GPU는 한 대당 3만~4만 달러에 달하는 데다 물량 확보 자체가 어려운데, 골드만삭스는 정부가 배정한 256개 GPU만으로도 로봇 파운데이션 모델 10~15개를 구동할 수 있어 의미 있는 연산 자원이 된다고 봤습니다.

여기서 한 가지 개념을 짚고 가겠습니다. 로봇 파운데이션 모델(RFM)은 로봇의 '두뇌' 역할을 하는 기반 AI 모델을 말하는데요. 휴머노이드가 실제로 굴러가려면 이 RFM이 함께 발전해야 합니다. 한국에서도 RFM 기업들이 속속 등장하고 있고, 그중 RLWRLD는 자사 모델(RLDX-1)이 엔비디아의 GR00T, 피지컬 인텔리전스의 pi 모델 같은 글로벌 선두 모델보다 나은 벤치마크 결과를 냈다고 발표했습니다.

◼︎ 2030년, 한국 공급망으로 7만 대 안팎

골드만삭스는 2030년까지 한국 공급망을 활용해 약 7만 2천~7만 4천 대의 휴머노이드가 생산될 것으로 추정했습니다. 더 길게 보면 2035년에는 이 물량이 약 41만 2천 대까지 늘어, 한국 기업이 글로벌 휴머노이드 생산의 약 30%를 직간접적으로 차지할 것으로 봤습니다. 중국이 2025년 1만 대 이상을 출하하고 2026년 두 배로 늘릴 전망인 점을 감안하면, 물량 면에서 한국은 약 2년 뒤처져 있는 셈입니다. 다만 현재 약 40%인 하드웨어 국산화율이 2028~2029년이면 70~80%까지 올라갈 것으로 봤습니다.

흥미로운 분석도 있습니다. 인건비가 높은 덕분에, 한국산 휴머노이드 부품이 중국산보다 3배 비싸더라도 같은 투자수익률(ROI)을 낼 수 있다는 겁니다. 같은 논리로 미국이 한국산 부품을 쓰면 중국산 대비 4.8배 비싸더라도 ROI가 여전히 높게 나온다고 분석했습니다.

◼︎ 종목 관점: 무엇을 사고, 무엇을 중립으로 보나

골드만삭스는 한국 로봇 관련 기업들에 대한 투자 의견도 제시했습니다. 다만 한국 로봇주가 2025년 이후 이미 강하게 올라 '상당 부분 선반영'됐다는 점은 전제로 깔았습니다. 골드만삭스는 산업이 초기 단계임을 감안해 2035년을 기준 밸류에이션 연도로 삼는 방식을 택했는데요. 골드만삭스의 기본 시나리오상 글로벌 휴머노이드 출하량은 2030년 25만 6천 대에서 2035년 140만 대로 늘어나지만, 연간 1억 대에 달하는 자동차 수요와 비교하면 여전히 일부에 불과하다고 봤습니다.

골드만삭스가 가장 높은 상승 여력을 제시한 종목은 로보티즈였습니다. 목표주가는 63만 원으로, 상승 여력은 +130%입니다. 골드만삭스는 로보티즈를 순수 로봇주 가운데 휴머노이드·로봇으로의 전환이 가장 빠를 기업으로 평가했습니다. 특히 올해 하반기부터 세미 휴머노이드와 ‘행동 데이터’ 매출이 반영될 것으로 기대했는데, 로보티즈는 2026년 하반기 우즈베키스탄에 ‘행동 데이터 팩토리’ 가동을 앞두고 있습니다. 현재 2027년 기준 약 160배의 높은 PER에 거래되고 있지만, 휴머노이드 사업이 정상화되는 2035년 기준으로 보면 PER이 12배에 불과하다는 것이 골드만삭스의 논리입니다.

HL만도 역시 매수 의견을 받았습니다. 목표주가는 10만 9천 원으로, 당시 주가 5만 300원 대비 상승 여력은 +117%입니다. 골드만삭스는 HL만도가 미국 내 강한 입지와 액추에이터 분야의 트랙 레코드를 바탕으로 글로벌 휴머노이드 업체의 의미 있는 액추에이터 공급사가 될 수 있다고 봤습니다. 반면 이 잠재력은 아직 주가에 충분히 반영되지 않았다고 판단했습니다. 현재 12개월 선행 PER은 약 11배로, 2014년 이후 평균인 약 10배와 비슷한 수준입니다.

현대모비스는 투자의견을 중립에서 매수로 상향했습니다. 목표주가는 71만 원으로, 당시 주가 57만 원 대비 상승 여력은 +25%입니다. 5월 이후 주가가 이미 강하게 올랐지만, 골드만삭스는 로봇 액추에이터 기업으로의 전환 가치를 추가로 반영할 여지가 있다고 봤습니다. 실제 현대모비스 주가는 해당 기간 코스피 상승률 +17%를 웃도는 +34% 상승을 기록했지만, 로봇 밸류체인 내 역할을 감안하면 재평가 여지가 남아 있다는 판단입니다.

반면 두산로보틱스에 대해서는 중립 의견을 유지했습니다. 목표주가는 11만 2천 원으로, 상승 여력은 +5%에 그쳤습니다. 골드만삭스는 두산로보틱스의 산업용 휴머노이드 전환 가능성과 협동로봇 채택 확대 기대가 이미 주가에 상당 부분 반영돼 있다고 봤습니다.

자동차주에서는 기아에 대해 매수 의견을 유지한 반면, 현대차에 대해서는 중립 의견을 유지했습니다. 골드만삭스는 휴머노이드 생산이 2035년까지도 자동차 업체의 영업이익에 미치는 기여가 제한적일 것으로 봤습니다. 이에 따라 현대차에는 목표 PER 11배를 적용했고, 기아에는 9.1배를 적용했습니다.

리포트 발간일: 26년 6월 11일