반도체주 쏠림 현상에도 국내 증시 상승세가 지속될 것이라는 전망이 나왔다. 시장의 우려가 커지고 있지만 소수 주도 업종의 수급 집중이 지수 조정으로 연결되지는 않는다는 점에서다. 오히려 당분간 인공지능(AI) 투자 확대와 이에 따른 실적 개선이 주도 업종 중심의 강세 흐름을 이어갈 것이라는 분석이다.

|

원본보기

원본보기이상연 신영증권 연구원은 2일 보고서에서 “소수 업종으로의 자금 집중 현상에도 불구하고 단기간 내 국내 증시의 우상향 흐름을 훼손할 만한 요인은 제한적일 것”이라며 이같이 밝혔다.

최근 코스피 지수가 연이어 신고가를 경신하고 있으나 AI 관련 업종으로의 자금 쏠림 현상이 과도하다는 우려가 계속해서 제기되고 있다. 실제 지난 5월 한 달 동안 IT하드웨어(76.1%)와 반도체(55.7%) 업종의 상승률은 코스피 상승률(28.4%)을 크게 상회하며 시장 상승을 견인했다.

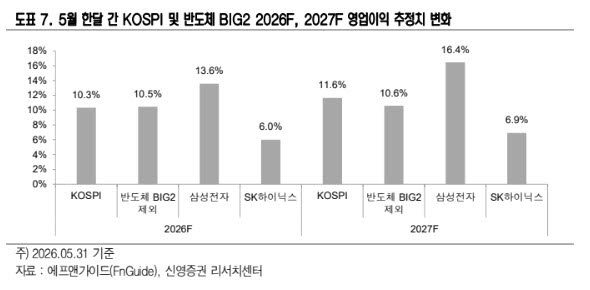

이 연구원은 이에 대해 “국내 증시의 강세를 단순한 소수 업종 쏠림 현상의 결과로 간주할 것은 아니라고 생각한다”며 “대형 반도체 기업이 실적 상향을 주도하고 있는 것은 사실이지만, 버블의 정점을 가늠하는 관점에서 아직 이외의 기업에서도 이익 추정치가 상향되고 있다는 것은 긍정적이기 때문”이라고 판단했다.

최근 한 달간 코스피의 2026년 및 2027년 영업이익 추정치는 각각 10.3%, 11.6% 상향 조정됐다. 삼성전자와 SK하이닉스를 제외한 기업들의 이익 추정치 역시 각각 10.5%, 10.6% 상향됐다.

이 연구원은 “무엇보다 지수 조정은 소수 주도 업종으로 수급이 집중된다는 사실만으로 발생하는 것이 아니다”라며 “과거 사례를 보면 주도주 중심의 상승 추세가 훼손되는 시기는 미국 긴축 우려 현실화, 경기 침체 가능성 확대, 글로벌 유동성 축소 등 외부 충격이 동반됐을 때였다”고 설명했다.

이어 “현재 글로벌 유동성 환경과 기업 실적 전망을 감안하면 단기간 내 이 같은 충격이 현실화될 가능성은 아직 제한적”이라며 “현 시점에서 국내 증시의 중장기 방향성을 결정하는 핵심 변수는 업종 쏠림 자체보다 AI 투자 사이클과 기업 이익 개선 흐름의 지속 여부다”라고 강조했다.

그는 “시기적으로도 2분기 실적 시즌이 가까워질수록 시장의 관심은 단순한 기대감보다 실제 실적 개선 여부로 이동할 가능성이 높다”며 “반도체 의존도가 높은 것은 사실이나 타 업종에 서도 이익 추정치 상향 조정이 이어지고 있으며 수출 회복 역시 일부 품목에 국한되지 않고 점차 확산되는 모습”이라고 설명했다.

수출 지표에서도 반도체 외 업종의 개선 조짐이 나타나고 있다고 평가했다. 석유화학과 석유제품은 유가 상승 영향으로 수출 증가율이 반등했고 화장품은 성수기 효과로 견조한 흐름을 이어가고 있다. 이차전지 역시 에너지저장장치(ESS) 수요 확대에 힘입어 수출 회복 조짐이 나타나고 있다는 분석이다.