사모대출 한 축 쥐고 있는 AI

수익성 흔들리면 반도체도 위험

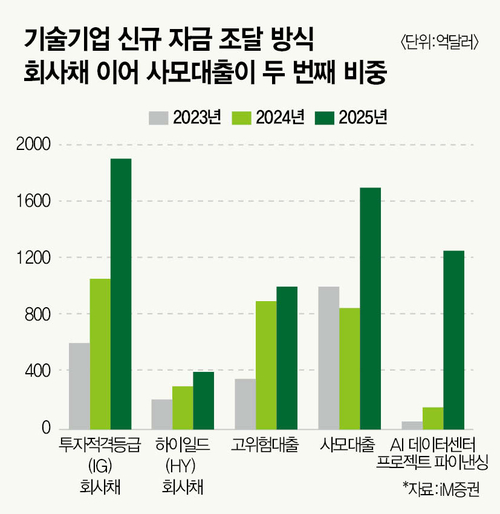

산업계에서도 사모대출 여파를 주목한다. 사모대출 시장의 큰손 중 하나가 AI 기업이기 때문이다. 대표적으로 메타는 지난해 루이지애나 데이터센터 건설을 위해 약 300억달러를 사모대출로 조달했다. 오라클과 xAI 등 주요 기업도 유사한 방식으로 대규모 자금을 끌어왔다. 특히 오라클은 데이터센터 확장을 위해 올해 약 500억달러의 자산 담보 사모대출을 계획 중이다.

상황이 이렇다 보니, 파이낸셜타임스에 따르면 소프트웨어 서비스(SaaS) 기업 관련 사모대출 잔액은 2022년 600억달러에서 지난해 4800억달러로 급증했다. 전체 사모대출에서 차지하는 비중도 10% 수준에서 20%로 확대됐다.

문제는 최근 들어 해당 기업들의 수익성에 의구심이 붙었단 점이다. AI가 발전할수록 SW 진영이 붕괴될 것이란 우려다. 그간 소프트웨어 기업의 밸류에이션은 ‘록인 효과(고객 묶어두기)’에서 기인했다. 높은 전환 비용 → 록인 효과 → 매출 지속 발생 논리가 기업가치를 지탱했다.

하지만 AI 에이전트 등장 이후 분위기가 달라졌다. AI 에이전트를 활용하면 별다른 전환 비용 없이 서비스를 직접 구축할 수 있다. 자연스레 소프트웨어 기업을 향한 비관론이 쏟아졌다. 이는 최근 사모대출 시장에서 환매 요청이 급증한 또 다른 배경이기도 하다. 이런 상황에서 실제 지표마저 경고음을 낼 경우 상황은 걷잡을 수 없이 악화할 것이란 게 전문가 시각이다.

박상현 iM증권 애널리스트는 “AI 투자 관련 투자 수익성 논란이 향후 확산될지가 가장 큰 변수”라며 “AI 투자 수익성 논란이 하반기 들면서 더욱 확산된다면 사모대출 시장의 부실 우려가 현실화될 것”이라고 말했다. 그러면서 “AI 기업 옥석 가리기도 잠재적 위험 요인”이라며 “일부 빅테크 중 서바이벌 게임에서 밀려나갈 경우, 그리고 중소형 AI 기업의 도산 증가는 사모 시장에 악재로 작용할 것”이라고 덧붙였다.

이 경우 SW 등 일부 산업을 넘어 반도체 등 전반적인 시장에 부정적 영향이 예상된다. 금융권 전반에서 자금 조달 비용이 오르는 현상이 펼쳐질 수 있어서다. 이는 곧 빅테크의 투자 집행 속도에 직접적인 제약으로 이어진다. 특히 대규모 자금이 투입되는 데이터센터·AI 인프라 투자는 자금 조달 여건에 민감한 만큼, 프로젝트 일정이 지연되거나 투자 규모가 축소될 가능성이 있다.

예를 들어, 메모리 반도체 시장은 빅테크의 공격적인 생산 증대를 전제로 공급이 확대된 상태다. 만약 데이터센터 투자 일정이 지연될 경우, 예상됐던 수요가 뒤로 밀리면서 단기적인 수급 불균형이 발생할 수 있다. 사모대출 시장에서 시작된 균열이 자금 조달 → 투자 축소 → 산업 수요 둔화로 이어지는 연쇄 반응을 일으킬 수 있다는 의미다.

물론 전문가들은 아직까진 우려할 수준은 아니라고 말한다. 당장 수익성 부진이 눈에 띄지 않기 때문이다. 오라클 역시 회계연도 3분기(지난해 12월~올해 2월) 매출 172억달러로 호실적을 냈다. 전년 동기 대비 22% 증가다. 컨센서스(169억달러)도 웃돌았다. 마이크 시실리아 오라클 공동 최고경영자(CEO)는 AI가 소프트웨어 산업을 대체할 것이라는 주장도 반박했다.

https://naver.me/F6Q49Zlq

사모펀드 검색하다가 궁금한거 잘 나온 기사있길래 가져옴