COSRX의 부활과 실적 턴어라운드

- 2025년 실적의 발목을 잡았던 COSRX 부문이 2025년 4분기부터 회복세로 전환되어 2026년 성장을 주도할 것으로 전망함.

- 신제품 침투 효과와 채널 최적화 마무리로 2026년 상반기 매출은 전년 동기 대비 10% 이상 회복될 것으로 기대됨.

- 특히 ‘Snail’ 라인의 감소분을 수익성이 높은 ‘RX’ 라인(매출 비중 23년 12% → 25년 30% 예상)이 상쇄하며 질적 성장을 견인할 것임.

글로벌 포트폴리오 재편과 수익성 개선

- 비중국 성장 지역(미국, EMEA, 일본)에서 약 20% 수준의 매출 성장이 지속되며 전사 실적을 견인할 것으로 보임.

- 라네즈(Laneige)의 견고한 성장과 더불어 에스트라(Aestura) 등 신규 브랜드의 글로벌 침투가 가속화되고 있음.

- 한국과 중국의 구조조정이 완료됨에 따라 효율성이 증대되어, 전사 영업이익률(OPM)은 2025년 8%에서 2028년 13%까지 확대될 것으로 추정됨.

밸류에이션 매력 부각

- 2025년에는 COSRX의 부진이 밸류에이션을 억눌렀으나, 매출 회복이 가시화되며 긍정적인 리레이팅이 가능할 것임.

- 현재 주가는 2026년 예상 P/E 22배 수준으로, 지난 3년 평균인 27배 대비 저평가 상태임.

- 이익 모멘텀 회복과 함께 주가 상승 여력이 충분하다는 판단임.

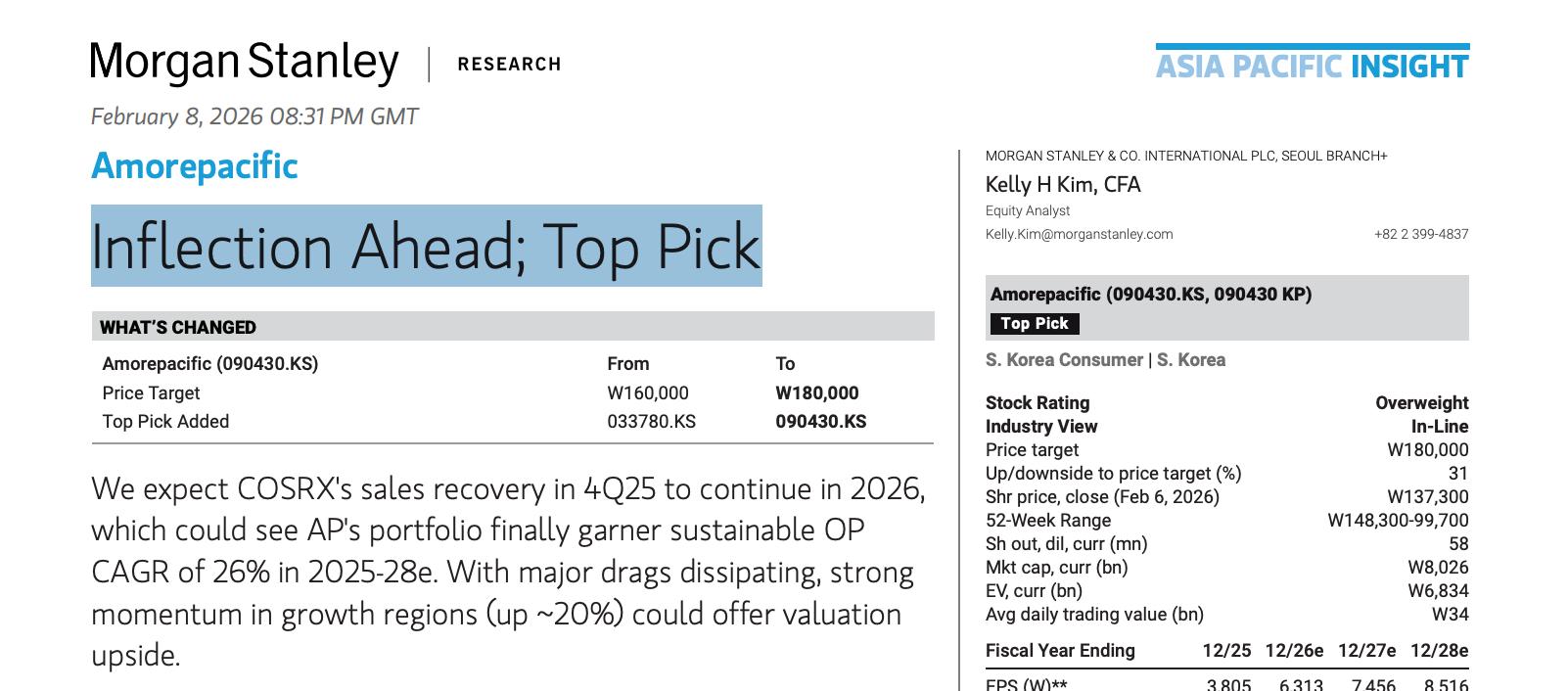

결론 : 투자의견 Overweight(비중확대) 목표가 18만원(기존 16만원에서 상향). 업종 내 Top Pick으로 선정함.