- 실적 서프라이즈 및 주가 전망: 시장 예상치를 압도하는 분기 실적과 가이던스 발표로 주가의 강력한 상승이 예상됨

- 이는 동종 업체인 마이크론(MU) 주가에도 긍정적인 영향을 미칠 것으로 보임

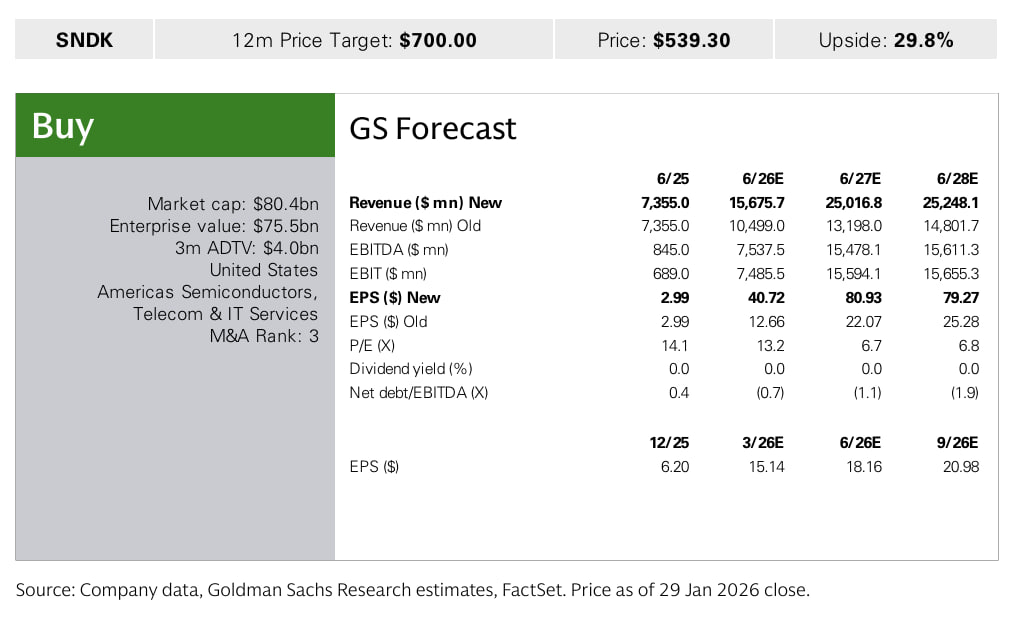

- 분기 실적 세부: 매출 30.3억 달러, 총이익률 51.1%, EPS 6.20달러를 기록하며 시장 컨센서스(매출 26.9억 달러, EPS 3.55달러)를 크게 상회

- 업황 전망: 낸드(NAND) 공급 부족 현상이 2026 회계연도 3분기까지 심화될 것으로 보이며, 타이트한 수급과 가격 상승이 지속될 전망

- 수익성 개선: 가격 상승과 제품 믹스 개선으로 총이익률이 향후 70% 초반대에서 정점을 찍을 것으로 예상됨

- eSSD 성장: 두 번째 하이퍼스케일러 고객사 인증을 완료하여, 향후 기업용 SSD 시장에서 유의미한 점유율 확대를 기대

- 파격적인 가이던스: 1분기 가이던스로 매출 46.0억 달러, EPS 13.00달러(중간값)를 제시. 이는 시장 예상치(EPS 5.42달러)를 2배 이상 상회하는 수치임

결론 : 투자의견 Buy(매수) 목표가 700달러 (기존 320달러에서 상향)

주가 하락 리스크

: 낸드 시장 회복 실패, YMTC의 지속적인 로드맵 고도화, 샌디스크의 eSSD 시장 진입 실패.