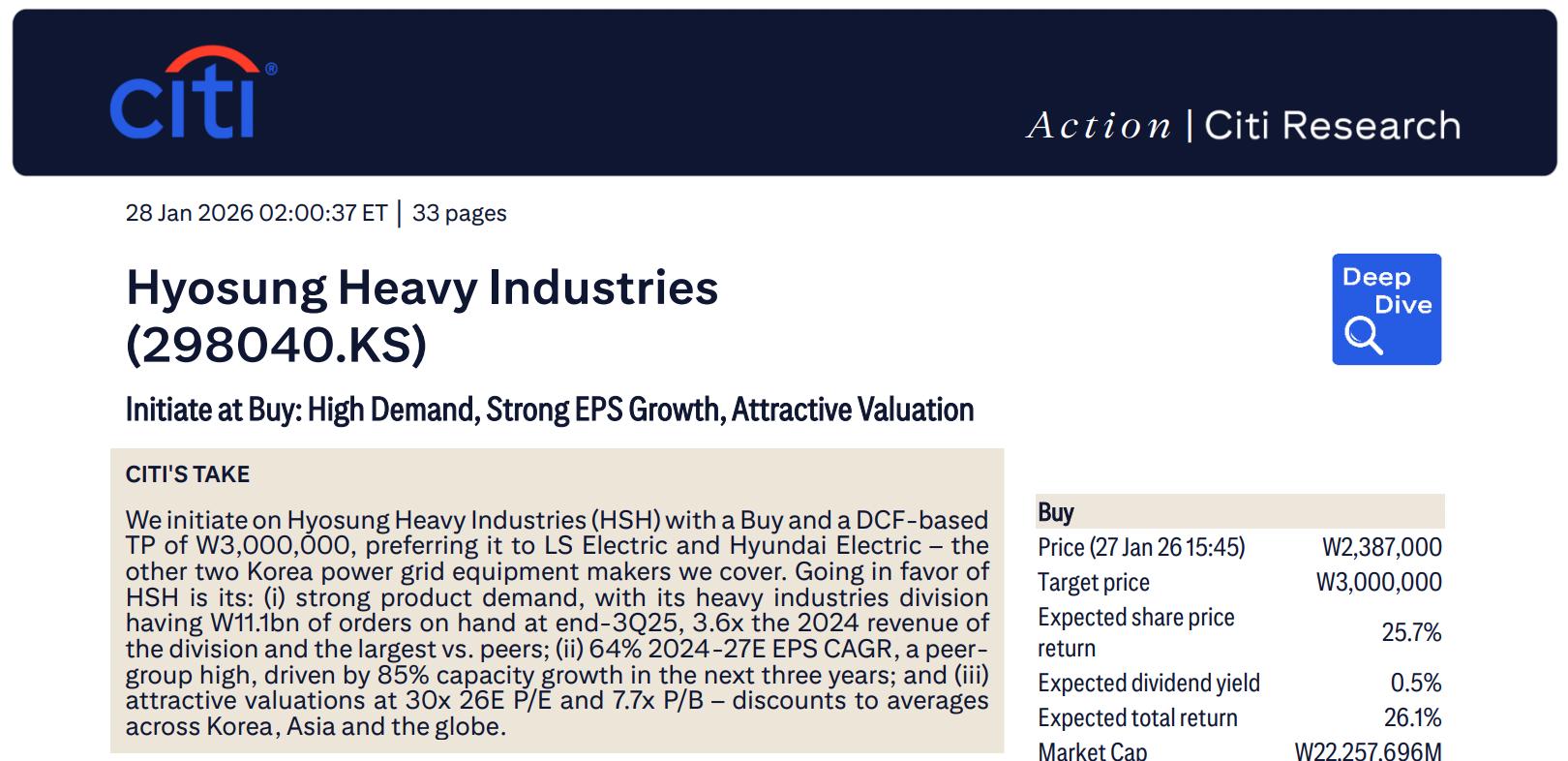

- 중공업 부문의 수주 잔고는 2025년 3분기 말 기준 11.1조 원을 기록함

- 이는 2024년 동사 해당 사업부 매출의 3.6배에 달하는 규모로, HD현대일렉트릭(3.1배)이나 LS ELECTRIC(1.5배)보다 높은 수준임

- 동사는 145-765kV 변압기와 최대 800kV GIS 등 초고압 송전 관련 제품에 강점이 있음

- 고객 기반은 신재생/데이터센터보다는 AEP(American Electric Power)와 같은 대형 전통 유틸리티 기업 비중이 높음

- AEP로부터 765kV 전력망 구축을 위한 패키지 수주에 성공하는 등 미국 내 입지가 강화됨

- 향후 3년 내 생산능력을 현재 대비 85% 증가한 약 3.4조 원 규모로 확대할 계획임

- 한국(창원): HVDC 공장 증설(2027년 7월 완료 예정), GIS 공장 증설(2026년 상반기)

- 미국(멤피스): 1.57억 달러를 투자해 2028년까지 생산능력 50% 이상 확대, 미국 내 유일한 765kV 변압기 생산 거점 활용

- 이 외에도 중국 및 인도 공장 증설을 통해 글로벌 수요 증가에 대응하고 있음

- 2024~2027년 예상 EPS(주당순이익) 연평균 성장률(CAGR)은 64%로 경쟁사(약 30~31%)를 크게 상회할 전망

- 2026년 예상 실적 기준 P/E 30배, P/B 7.7배로 한국 및 글로벌 경쟁사 평균 대비 저평가되어 있음

결론 : 투자의견 Buy(매수) 목표가 300만원