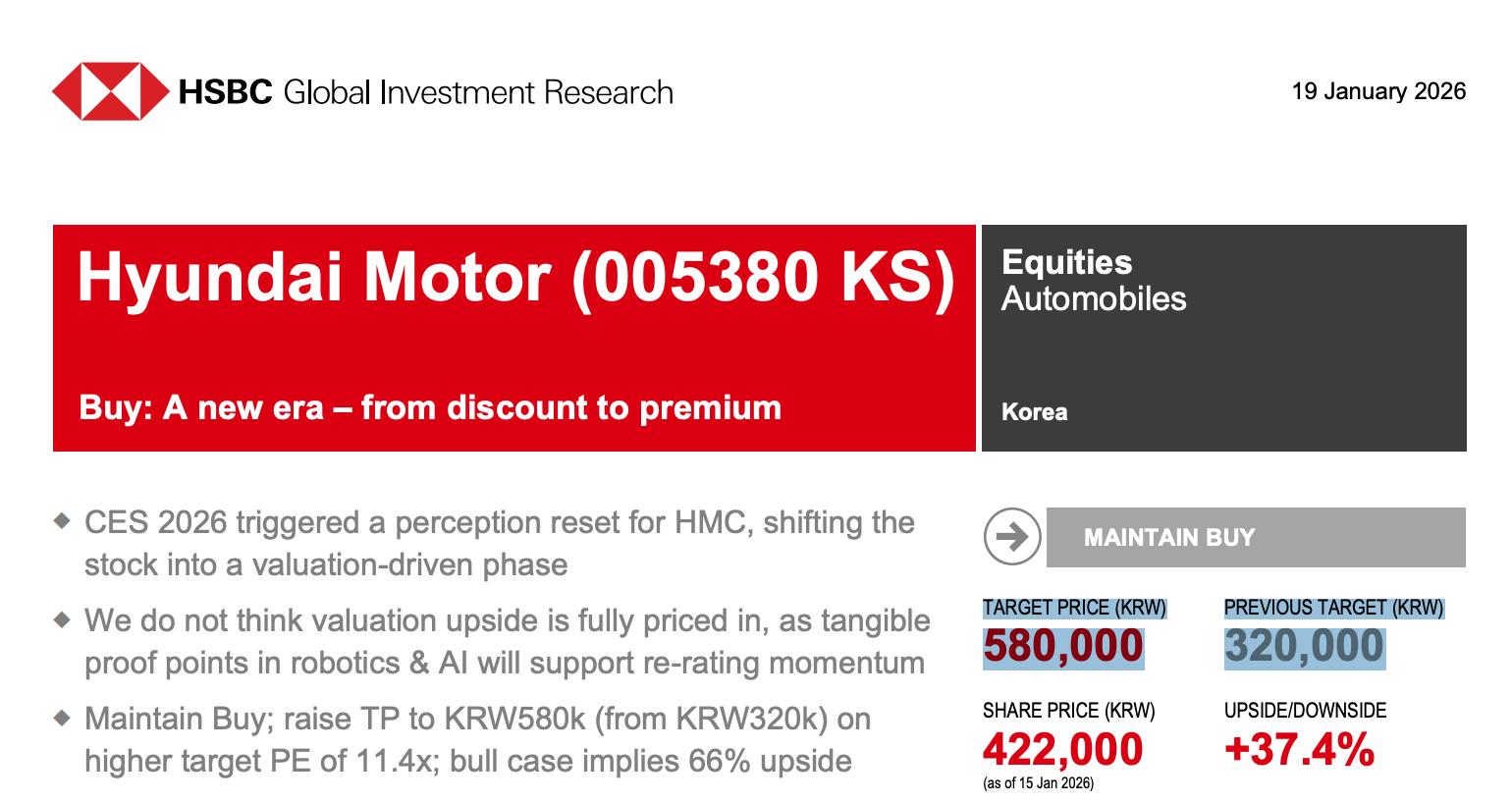

- 밸류에이션 재평가의 시작 : CES 2026 이후 현대차에 대한 시장의 인식이 근본적으로 변화함

- 기존 실적 기반 평가에서 밸류에이션 멀티플 확장이 주도하는 국면으로 진입

- 로보틱스와 AI 분야의 가시적 성과가 재평가 모멘텀을 강력히 지지할 것으로 판단

- 보스턴 다이내믹스(BD)의 차세대 아틀라스(Atlas) 로봇 시연으로 기술력 입증

- 경쟁사 대비 우월한 가동 범위(360도 회전)와 고중량 작업 능력(50kg) 보유

- 구글 딥마인드(DeepMind), 엔비디아(NVIDIA) 등 블루칩 파트너십을 통해 상용화 가속화

- 자율주행(AD) 및 SDV 전략 가속화

- 자율주행 포커스 OEM 멀티플(17~21배) 수준으로의 리레이팅 가능성 존재

- 인재 영입 및 전략적 파트너십을 통해 SDV(Software Defined Vehicle) 전략 구체화

- 현재 주가 상승에도 불구하고 밸류에이션 상승 여력은 충분히 반영되지 않음

결론 : 투자의견 Buy(매수) 목표가 58만원(기존 32만원에서 상향)