어제 필라델피아 반도체 지수는 3.72% 하락, 미장 대표 반도체 종목인 마이크론(-3.25%) AMD(-4.23%) ARM(-5.67%) 램리서치(-5.02%) 등 주요 반도체주가 하락했고,

오늘 아침에 개장한 국장도 다를 거 없이 떨어지는 추세인데 그 중에서도 유난히 샌디스크랑 하이닉스가 많이 빠진 편

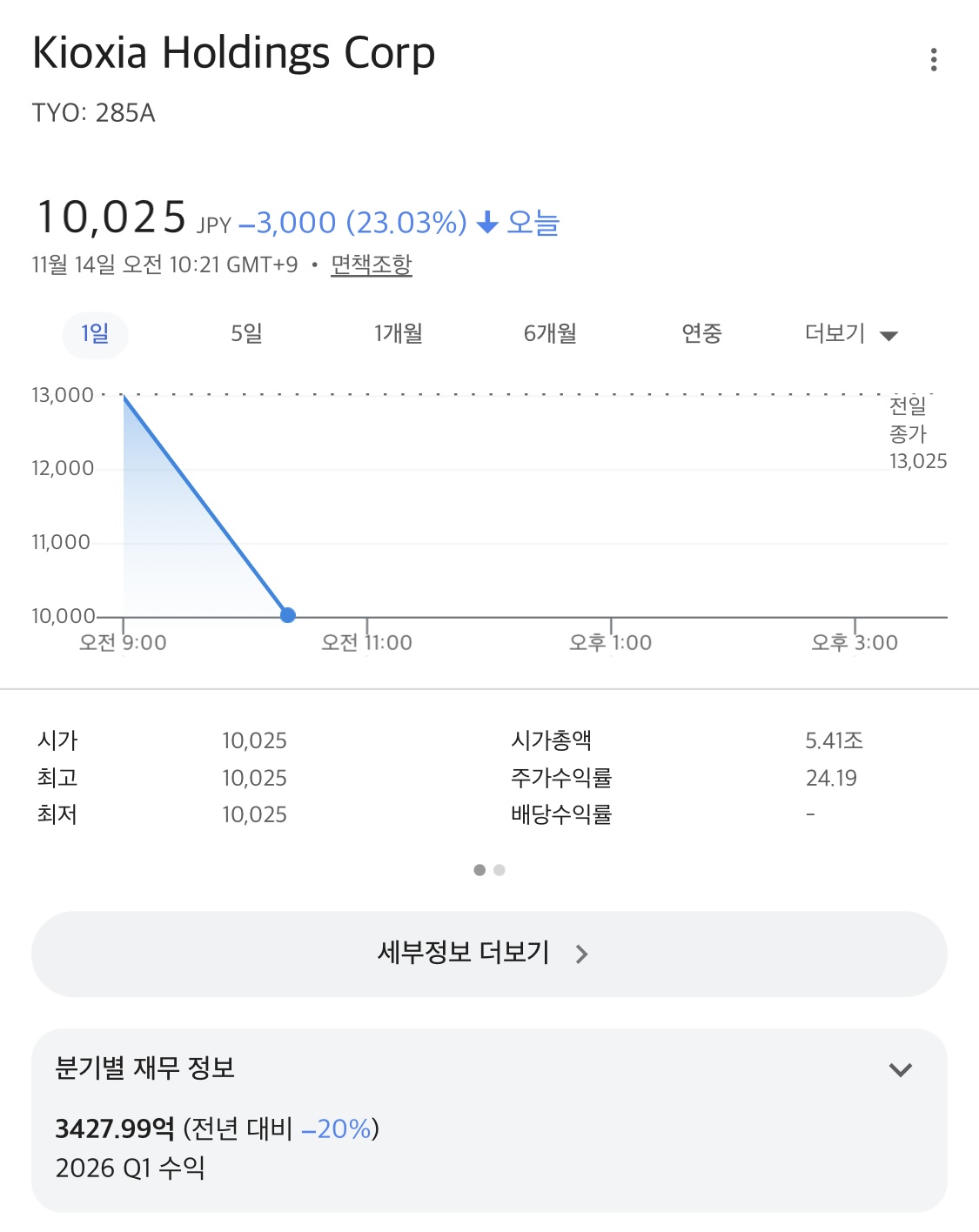

그 중심에는 일본의 키오시아 홀딩스(TYO: 285A)가 있음

일본 반도체 주식 중에서는 선두에 달리고 있고, 샌디스크보다 시총도 훨씬 커

트레이딩뷰에 찍히는 시총으론 7.15 조 엔(= 7.15 trillion JPY) 대강 70조원인데 이게...

실적발표가 떴는데 ㅎ....

[키옥시아(285A), 3분기 순이익 62% 급감]

https://m.kr.investing.com/news/stock-market-news/article-1716966?ampMode=1

으응.... 주가도...! 내릴게~~~!!!!!

하고 오늘 하한가를 먹여줌

(일본 주식은 하한가 기준이 한국의 -30%하고 다르게, 주당 1만엔 이상의 주식에서는 3000엔이 하한가 기준!)

아무리 100주 단위로 거래해야 하는 왜장이라지만 거래량 전멸한 것도 심한 거 아니오... 하한가쳐서 거래 중지 먹였대

암튼.... 이 친구가 양품률을 업계 평균으로 잡았다느니, 엔화가 너무 너무 낮은 시대라 그렇다느니 이야기는 다양하지만 아무튼 실적이 꼬라박고... 상황이 안 좋다......

오늘 이렇게 떨어져서 시총 50조쯤이 될지도...

그런데 왜 반도체 다 같이 맞는 것도 아니고 하필 샌디스크랑 하이닉스가 유난히 쳐맞음???? 왜!!! 하필 주방에서 붐업받은 주식들이 그런데??라고 물으신다면

셋은 꽤나 연관성이 있습니다

반도체 분야에서 경쟁하며 발전해왔기도 한데 다른 회사들보다 그 얽힌 인연이 지독하다... 이렇게까지 지독하게 얽히고 싶진 않았어요

1. 샌디스크와 키오시아의 이야기 : 여기야 말로 깐부

키오시아(Kioxia)와 샌디스크(SanDisk)는 20년 넘게 플래시 메모리 3D NAND를 공동 개발하는 사이야

일본 욧카이치시와 기타카미시에 공동 투자해 생산 공장을 운영하고 있는데, 샌디스크는 자체 생산 시설이 없기 때문에 키오시아와 협력이 꼬옥 필요함

기사를 보면 일부 계약은 2029년에 만료 예정이나 샌디스크가 공장 따로 짓는게 아닌 이상 둘 협력 계약 연장 가능성이 높은 상태고, 차세대 플래시 메모리 기술도 공동으로 개발하겠다고 하는중

그야 말로 “깐부”가 아닐 수 없따...

그치만 두 회사는 중심적으로 판매하는 제품군이 다소 차이가 있어서 데센, AI 수혜로 따지면 샌디스크가 성장 우위긴 한데

요즘은 생산비와 용량을 '공동 투자-공동 생산' 방식으로 둘이 가동률을 5:5 수준으로 유지하게 되었다고 해

샌디스크는 같은 공장에서 나온 걸로 어닝서프라이즈를 보이고, 키오시아는 어닝미스를 보이는 기가 막히고 코가 막히는 상황

가격 정책이나 환율이나 여러 요건이 다르기 때문이긴 해서, 샌디스크 매출에 타격은 없겠지만

그렇지만 내 찐친네 회사가 상황 안 좋으면 우리집도 침울해지기 마련이니... 샌디스크도 슬퍼져서 파란 눈물을 뚝뚝 흘리셨다ㅠㅠ

같은 공장에서 나온건데 양품률이랑 매출이랑 무슨 차이가 이렇게 나요???의문스러워서 저가에 산 사람이 수익 실현할 수 있는 타이밍이기도 하고,

그저 샌디스크 요즘 잘 오른대서 산 사람들은 이게 그냥 급등했다가 떨어지네? 아 손절 ㅌㅌ하기 딱 좋은 상황이긴 해

그렇지만 일본 특유의 보수성을 감안하고 자료들을 뜯어보면 키오시아는 샌디스크랑 조금 다른 부분이 있어

이번에 발표한 매출 4483억엔 중 SSD와 스토리지 부문은 2446억엔(1년 전과 비교하여,- 10.8%),

스마트폰용 플래시 메모리(특히 애플의 아이폰 부품)를 공급하는 스마트디바이스에서 1573억엔 매출을 달성했는데,

나름 양호한 스마트폰용 부품(모바일/소비자향 낸드)은 요즘 반도체 중 수요가 높은 eSSD가 아니라 트렌드랑 맞지 않고

상대적으로 키오시아는 애플과 거래하는 등 특정 기업 대상으로 많은 공급량을 제공하기 때문에 수익성이 낮을 수밖에 없는 구조에다가

(* 참고자료 : [애플 iPhone 17과 반도체 공급망]

https://www.ainvest.com/news/apple-iphone-17-semiconductor-supply-chain-investment-opportunities-diversified-ecosystem-2509/

위 기사에서 연결된 아이폰 17 에어 부품 자료에서 보면 일반적으로 NAND에서 점유율이 높지 않은 Kioxia가 35%로 1순위, 그 뒤로 SK Hynix가 30%, SanDisk가 20%를 차지했으며, Samsung이 나머지 15%를 제공했다고 해

그리고 웨스턴디지털은 2025년 플래시(NAND, SSD) 사업(샌디스크)을 분사해서, 현재는 본사가 HDD(하드디스크) 영역, 샌디스크가 플래시/SSD 부문을 담당하고 있는거고,

마이크론 테크놀로지는 매출의 79%가 DRAM 사업에서 나오고,

삼성전자는 D램(특히 HBM 등 AI 서버용)과 낸드(SSD 포함) 비중이 전체 메모리 매출에서 약 80~85%,

SK하이닉스는 HBM 및 데이터센터·AI 서버용 고성능 D램이 전체 매출의 약 45% 내외인데, HBM 매출 비중이 30~35%로 급증한 상황)

전년 대비 순이익 급감한 이유는, 전년에 IPO를 앞둔 상황에서 공격적으로 매출을 확대하여 기업 몸값을 불린 것을 감안해야 할 것 같아

미래에 제공할 계약까지 땡겨와서 실적에 크게 포함시킨 이유로 지금 현재 매출이 줄어들었을 확률도 꽤 커보여

그래서 샌디스크에게 키오시아 만큼의 최악인 상황을 가정하긴 무리고, 요 며칠 주가 흐름 살펴보는 게 관건일듯

(샌디스크 추천한 거 저예요... a/s 차원에서 이 부분도 고려하시라구 점심시간에 글 낋여옴)

2. 하이닉스와 키오시아 : 라이벌이지만, 지분 투자로 헷징도 했는뎁쇼

2017년 도시바 메모리(현 키오시아) 인수 과정에서의 관계에서

도시바가 경영 위기로 플래시 메모리 사업부(도시바 메모리)를 매각하기로 결정했는데,

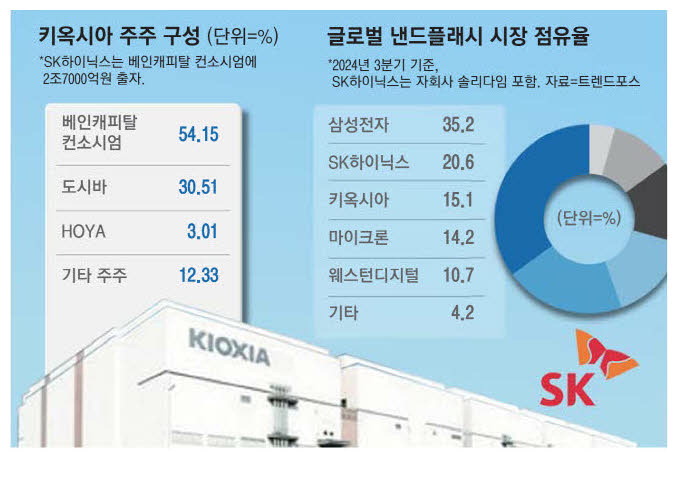

베인캐피털 주도 컨소시엄(판게아 펀드)에 SK하이닉스, 애플, Dell, 씨게이트, Kingston, 일본 정부 펀드(INCJ), 일본정책투자은행 등이 참여했었어

그런데! SK하이닉스는 참여 기업 중 가장 많은 총 3,950억 엔을 투자했어(약 4조원, 19% 정도의 지분)

다만, 웨스턴디지털(WD)의 요구(여기도 경쟁자다 이거지ㅋㅋㅋ)와 일본 정부의 요구로 하이닉스는 키오시아의 기밀정보 접근 제한 및 의결권 제한(15%)을 10년간 적용하기로 합의한 상황이라 아직까지 키오시아를 휘두르지는 못하고 돈이 들어간 상황

+ 2023년~2024년 웨스턴 디지털이랑 키오시아의 합병 논의가 진행되었는데 SK하이닉스가 강하게 반대해서 못했다는 말이 있음

https://news.einfomax.co.kr/news/articleViewAmp.html?idxno=4285969

이때 웬디가 아 맘대로 되는게 없네...하고 사업부 분리해버린 건데

샌디스크도 웨스턴 디지털에서 분사한 거였어서, 이때 키오시아 합병해버리고 모두 샌디스크로 묶어서 분사시켰다면?

그런 평행 세계에선 샌디스크가 지금처럼 주가 대 하 락 하지 않았을 수도 있겠단 생각 드네

이런 구조라 급기야 2024년 2월에는 이런 기사가 나온다....

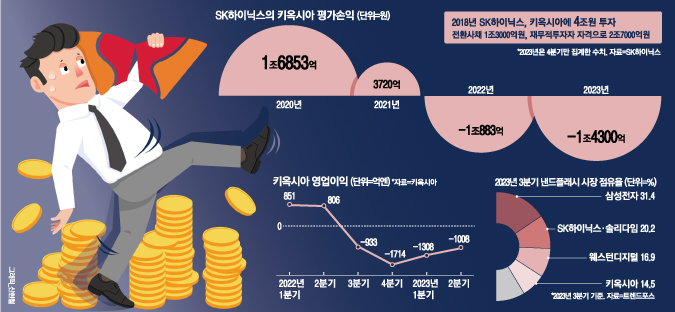

[일본회사에 4조 투자했다가 “미치겠네”…남몰래 눈물쏟는 SK하이닉스]

https://m.mk.co.kr/amp/10935415

으응.... 샌디스크처럼 눈물 흘려......하....

그치만 일 년 만에 상황 바뀌었죠? ㅋㅋ ㅋㅋ ㅎ ㅎ

심지어 올해 9월 기사로는 이런 글이!

[키옥시아 주가 한 달 만에 70%↑…SK하이닉스 평가차익 '대박']

https://news.einfomax.co.kr/news/articleView.html?idxno=4374609

16일 연합인포맥스 종목 현재가(화면번호 7219)에 따르면 도쿄증권거래소 상장사인 키옥시아홀딩스의 주가는 지난 12일(15일 휴장)까지 최근 한 달 사이 70% 오르며 연일 최고치를 경신했다.

이달 들어서는 5일(16.72%↑)과 11일(14.92%↑), 12일(10.86%↑) 등 3거래일이나 두 자릿수 상승률을 보였다. 12일 종가는 4천440엔이었는데, 작년 12월 기업공개(IPO) 당시 공모가 1천455엔의 3배를 넘었다.

하이닉스 : 존버는 성공한다 ^^

(하닉 선대 회장님 사진으로 가져와봄 최뭐시기는 좀 그렇잖아)

삼성하고 코닝은 합작회사 파트너십을 주식으로 지분 전환해서 든든~깐부~로 연결고리 이어가고 있는데, 하이닉스는 이렇게 경쟁사 지분을 가져가면서 사업 관리하고 차익도 노릴 수 있는 구조라 사뭇 다른 양상이라 그것도 꽤 흥미로운 점

그렇지만..... 오늘처럼 키오시아 주가가 하루만에 -23% 나락 갔는데...... 아마 더 흐를 거 같은데...

여기다가 19% 지분을 가진 하이닉스가 5% 정도 빠지는 건 리즈너블한 하락일지도.....

그렇지만 또 하이닉스도 따로 생산하고 판매하고 있으니까 장기적으로 보면 회복할거야

키오시아도 발표 자료가 너무 보수적으로 수익을 잡은 것 같다는 식의 의견도 있으니, 내년 실적발표까지 지켜보면서 생각해야 할듯

업계 호황은 빗겨나가기 힘든 호재인데 이게 되네....(n)... 키오시아가 일본 회사고 하다보니 한국하고 미국하고 좀 다른 부분도 있고, 제품군도 살짝 달라서리 이런 일도 생기네

[삼성전자·SK하이닉스·키옥시아, 낸드플래시 공급 대폭 축소… ‘물량 부족’에 가격 급등 본격화]

https://biz.chosun.com/it-science/ict/2025/11/12/ELKL36X2PNHWDCIJRXZM4QCAZQ/?outputType=amp

11월 12일 기사인데, 이쪽 회사들이 생산량을 보수적으로 규모 줄이면서 가격 인상할 예정이라 업계 호황이 끝난 건 아니야

다만, 각 나라마다 환율이나, 관세 등 정치적인 문제들도 섞여있는 상태라 그것도 변수고

일부는 기업은 기존 가격표를 없애고, 싯가로 판매할 전략까지 세우는지라 기업마다 편차가 꽤 크게 나타날 전망이야

아무튼 이 부분 참고하고~ 오늘 플에서 약간 이해에 도움되길!!!