[아시아경제TV 박주연 기자] 보험 가입자가아시아경제TV 박주연 기자] 보험 가입자가 자살한 경우에도 이를 재해로 보고 '재해사망보험금'을 지급해야 한다는 대법원의 판결이 나오면서 자살 보험금 문제가 다시 이슈로 떠올랐습니다.

지금까지는 자살로 인한 사망보험금의 지급은 대형보험사가 거부해왔고, 법원에서 보험회사의 손을 들어준 케이스가 많았지만 이번 판결은 다른데요.

자살보험금, 어떤 때에 받고 어떤 때에 못 받는 걸까요?

먼저 자살보험금이 무엇인지 어떤 상황에서 받게 되는지부터 짚어보죠.

시중에 나와 있는 보험상품은 종류가 정말 많습니다. 생명보험 역시 질병, 상해, 교통, 재해 등 원인에 따라 종류가 다양한데요.

엄밀히 말해 자살보험금이라는 용어자체는 존재하지 않고요. 자살한 경우에 특별한 조건에 따라 재해사망보험금이 지급됩니다. 재해사망보험금은 추락사나 익사, 목맴, 유해물질 흡입 등 고인이 목숨을 끊기 위해 행한 수단, 보험 약관상 재해에 해당되는 사고가 발생했을 때 지급 받을 수 있는데요.

고인의 의사와 상관없이 이런 사고로 사망했다면 무리 없이 재해사망보험금이 지급되겠죠.

그렇지만 고인이 의도를 갖고 스스로 목숨을 끊는 경우에는 이야기가 좀 다릅니다.

일반적으로 보험사들은 고의로 발생된 사고에 대해서 책임지지 않는다는 방침을 갖고 있는데요.

원칙적으로 보면 자살 보험금은 받기 어렵습니다.

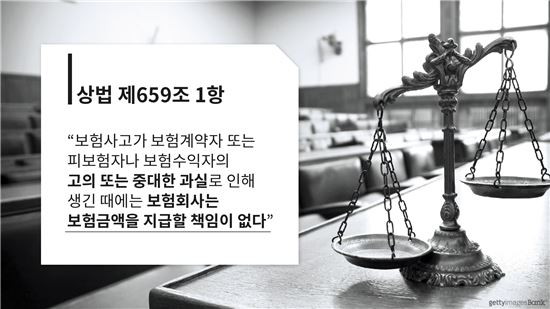

상법 제659조 1항에서는 "보험사고가 보험계약자 또는 피보험자나 보험수익자의 고의 또는 중대한 과실로 인해 생긴 때에는 보험회사는 보험금액을 지급할 책임이 없다"고 규정하고 있습니다.

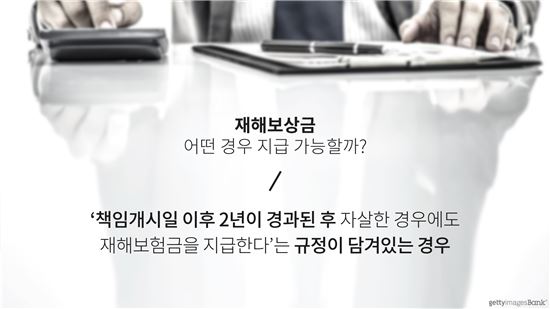

그렇다면 어떤 경우 지급이 가능할까요?

우선 보험약관에 ‘심신상실 등으로 자유로운 의사결정을 할 수 없는 상태’에서 자살한 경우, 보험금을 지급한다고 규정한 사례들이 있습니다. 약물복용이나 만취, 우울증 등으로 자신을 통제할 수 없는 상태에서 사망에 이르면 자살의 경우에도 사고로 보고 보험금을 지급한다는 것인데요. 이는 외형상 자살처럼 보이지만, 실제는 사망자 자신이 자유로운 의사로 사망을 선택한 것이 아닌 경우를 말하는 것으로 자살의 예외라기보다 개념적으로 자살이 아닌 경우라는 뜻입니다.

이때 ‘자유로운 의사결정을 할 수 있는 상태인가?’에 대한 물음은 결국 사망자가 사망에 이르기 전, 또 사망 당시의 모든 상황을 종합해 ‘사망자가 자신의 생명을 끊는다는 것을 의식하고, 그것을 목적으로 행동했는지에 대한 기준으로 판단하는 것입니다.

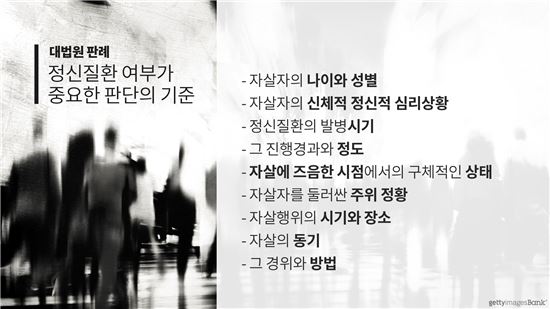

대법원 판례에 따르면 △자살자의 나이와 성별 △자살자의 신체적 정신적 심리상황 △정신 질환의 발병 시기 △그 진행경과와 정도 △자살에 즈음한 시점에서의 구체적인 상태 △자살자를 둘러싼 주위 정황 △자실행위의 시기와 장소 △자살의 동기 △그 경위와 방법 등을 종합적으로 고려해 정신질환에 의한 것인지를 판단하고 있습니다.

또 다른 경우는 보험약관에 ‘책임 개시일 이후 2년이 경과된 후 자살한 경우에도 재해보험금을 지급한다’는 규정이 담겨있는 때입니다..

일부 사망보험금 보험약관에서는 ‘보험 사고가 고의로 발생한 경우라도 보험계약체결 후 2년 뒤에 발생한 경우 역시 보험회사가 면책이 되지 않는다’라고 규정하고 있는데요. 이번에 2012년 기차선로에서 자살한 A씨의 부모가 교보생명보험을 상대로 낸 보험금 청구 소송에서 대법원이 원고의 손을 들어준 것도 여기에 해당합니다.

>이 약관은 2001년 동아생명(현KDB 생명)이 처음 만든 약관을 다른 회사가 그대로 베껴쓰면서 재해사망특약으로 17개 생보사에서 282만 건이 팔렸고요. 재해사망보험금은 일반사망보험금의 2배 수준으로 이번 대법원의 판결로 생명보험업계는 2000억원이 넘는 추가 보험금에 지연이자까지 물어야 할 상황에 놓여있습니다. 보험사의 보험금 미지급에 대한 제도개선 분명이 이루어 져야겠고요. 특히 2년 후 자살에 대해서도 재해사망특약에서 보험금 지급 여부와 관련해서는 명확하고 일관된 기준이 필요해보입니다.

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}