‘14억원 대 4229만원’ 20대 자산 격차 34배···투자 원금이 계급이 된다 [2030 청년, 벌어지는 출발선]

20대 상위 20%·하위 20% 격차 8년전 26배

실물 자산 격차는 83배→206배까지 벌어져

20대 종잣돈, 30대 ‘영끌’ 기회까지 좌우

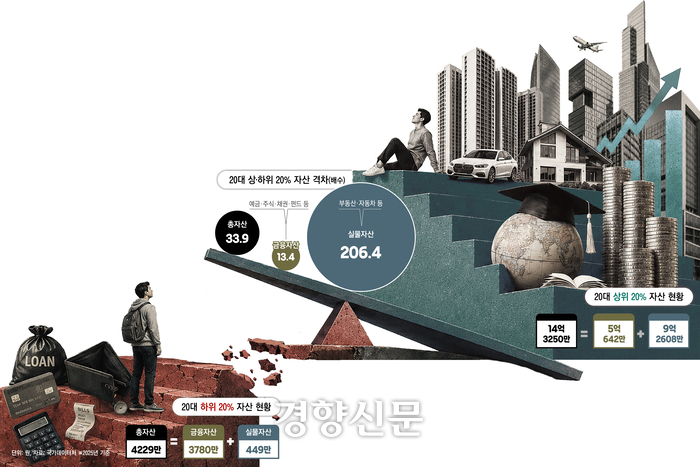

20대 청년층의 자산 양극화가 갈수록 심해지고 있다. 지난해 20대의 자산 상위 20%와 하위 20%의 격차가 34배까지 벌어진 것으로 나타났다. 부동산 등 실물자산 격차는 206배에 달했다. 관련 통계가 개편된 8년전보다 격차가 더 벌어졌다.

자산이 많은 청년은 대출을 받아 집과 부동산을 사며 자산을 늘린 반면, 자산이 적은 청년은 전월세 보증금과 생활비를 마련하기 위해 빚을 냈다. 청년층에서의 자산 격차가 투자 기회와 부의 축적 속도까지 갈라놓는 구조가 점점 굳어지고 있다는 지적이 나온다.

경향신문이 1일 국가데이터처의 가계금융복지조사 마이크로데이터를 분석한 결과, 지난해 기준 30세 미만 순자산 5분위(상위 20%)의 평균 총자산은 14억3250만원으로 1분위(하위 20%) 총자산 4229만원의 33.9배였다. 8년 전인 2017년 상위 20% 총자산(6억6530만원)이 하위 20%(2585만원)의 25.7배였던 것과 비교하면 격차는 더욱 확대됐다.

자산 유형별로 보면 실물자산에서 격차가 두드러졌다. 2017년 20대 상·하위 20% 계층의 금융자산 격차(6.3배)보다 실물자산 격차(83.1배)가 훨씬 컸는데, 지난해에는 이 차이가 더욱 극명해졌다.

지난해 상위 20%의 실물자산은 9억2608만원이었으나 하위 20%는 449만원에 불과했다. 격차가 206.4배에 달한 것이다. 2017~2018년 부동산 급등기를 거쳐오면서 실물자산 격차가 더 크게 벌어진 것으로 풀이된다. 금융자산은 상위 20%(5억642만원)와 하위 20%(3780만원) 간 차이가 13.4배 수준이었다.

초기 자산 격차는 단순히 보유 자산의 차이에 그치지 않는다. 자산 규모가 추가 투자 기회 자체를 결정하기 때문이다. 1억원을 가진 사람은 담보를 활용해 5억원 규모 자산에 투자할 수 있지만, 자산이 거의 없는 사람은 동일한 금융시장에 진입하기 위한 종잣돈부터 마련해야 한다.

이 같은 격차는 30대에도 이어졌다. 지난해 30~40세 미만 순자산 상위 20%의 평균 총자산은 13억546만원으로 1분위(5897만원)의 22.1배였다. 실물자산은 각각 9억6465만원과 1764만원으로 54.7배 차이를 보였다.

배수만 보면 20대보다 격차가 다소 축소된 것처럼 보이지만, 이는 20대 하위 계층의 자산 규모가 워낙 작았던 데 따른 기저효과에 가깝다. 상위 20%의 실물자산은 20대에서 30대로 넘어오며 9억2600만원에서 9억6400만원으로 4.2% 증가한 데 그쳤지만, 하위 20%는 449만원에서 1764만원으로 293% 늘었다.

결국 20대 하위 계층의 자산이 30대 접어들면서 빠르게 늘었음에도 절대 규모는 여전히 상위 계층에 크게 못 미쳐 30대에 들어서도 실물자산 격차가 사실상 유지된 셈이다.

투자하는 빚, 버티는 빚…20대부터 갈린 대출의 쓰임

초기 자산 격차는 빚을 활용하는 방식에도 영향을 미쳤다. 같은 20대라도 누구는 자산을 늘리기 위해 대출을 활용했고, 누구는 생활 기반을 유지하기 위해 빚을 냈다.

자산이 많은 청년층은 ‘빚’도 자산을 늘리기 위한 지렛대로 활용하는 양상이 뚜렷했다. 지난해 국가데이터 자료를 보면, 표본 수가 적은 순자산 5분위를 제외한 4분위(상위 21~40%)의 평균 담보대출은 7662만원으로, 하위 20%(1분위)의 4.7배에 달했다.

이들이 빚을 내는 이유는 부동산 취득 이유가 컸다. 담보대출금(7662만원) 중 2563만원은 거주 주택 구입에, 2197만원은 거주 주택 이외 부동산 구입하느라 빚을 냈다. 같은 청년층 안에서도 자산 수준에 따라 부채의 성격이 ‘생활 기반 마련’에서 ‘자산 축적’으로 달라지는 모습이다.

반면, 지난해 30세 미만 순자산 하위 20%의 대출은 ‘살기 위한 빚’이었다. 20대의 평균 담보대출은 1636만원이었다. 이중 대부분인 1569만원(95.9%)은 전월세 보증금 마련에 사용됐다. 평균 신용대출은 491만원이었다. 이 중 절반이 넘는 269만원은 생활비 마련 목적이었다.

이들의 생존형 부채 구조가 30대에서도 이어졌다. 지난해 30세 이상∼40세 미만 순자산 하위 20%의 평균 담보대출은 2319만원으로, 이 가운데 68.7%(1593만원)가 전월세 보증금 마련에 사용됐다. 평균 신용대출(1432만원)에서도 생활비 목적 대출(362만원)이 가장 큰 비중을 차지했다.

30대 순자산 상위 21~40% 계층이 낸 빚 역시 주택과 거주 외 부동산을 구입하는 데 쓰였다. 이들의 평균 담보대출은 1억2743만원으로 전 분위 가운데 가장 많았고 이 중 거주 주택 구입(9316만원)과 거주 외 부동산 구입(1941만원) 하는데 전체의 88.3%를 썼다. 부채가 생계를 유지하기 위한 수단이 아니라 자산을 확대하기 위한 금융 레버리지로 활용된 것이다.

실제로 연구에서도 젊은 세대일수록 소득보다 자산이 계층 격차를 설명하는 핵심 요인로 바뀌고 있는 것으로 나타났다.

생략

https://n.news.naver.com/mnews/article/032/0003455612?sid=101