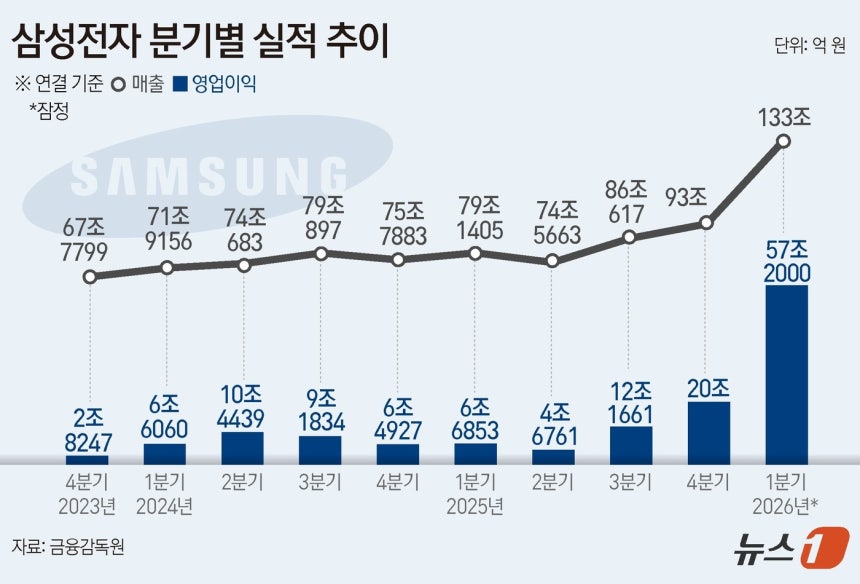

"57조 벌었는데 왜 떨어져?" 삼전, 역대급 성적표에도 개미 '당혹'

외국인, 삼전 지분율 연중 최저 수준…"리밸런싱 구간"

내년 실적은 세계 1위…"실적 선반영 우려할 단계 아냐"

(서울=뉴스1) 손엄지 기자 = 삼성전자(005930)가 1분기에만 57조 원(잠정 영업이익)을 벌어 역대급 성적표를 냈음에도 시장의 반응은 미지근했다.

거센 대외 경제 불확실성이 삼성전자 주가에 제동을 걸었다. 특히 상당한 수익을 거둔 외국인들이 삼성전자 주식을 현금화하려는 '팔자' 공세에 나서 주가 상승세를 저지했다.

7일 금융투자업계에 따르면 증권업계의 삼성전자 목표가는 26만~36만 원 선이다. 보수적인 관점의 최저 목표가를 기준으로 하더라도 현재 주가 대비 30% 이상의 추가 상승 여력이 충분하다는 분석이다.

외국인, 삼전 지분율 52%→48%

이날 삼성전자는 1분기 영업이익 57조 2000억 원이라는 잠정실적 발표에 장 초반 3% 넘게 오르며 '20만전자'를 회복하는 듯 보였지만 이내 상승 폭을 줄이며 1.76% 상승 마감했다. 장 중 한때 하락 전환하며 변동성을 키우기도 했다.

주가 하락 원인은 외국인의 거센 매도세다. 이날 외국인은 삼성전자 주식만 5390억 원어치 팔아치웠다. 연초 52%를 넘었던 외국인 지분율은 이제 48%대로 내려왔다. 연중 최저 수준이다.

증권업계에서는 이를 기업 펀더멘털의 문제가 아닌 대외 변수에 따른 포트폴리오 조정으로 보고 있다. 최근 서부텍사스산원유(WTI)가 사상 최고가를 경신하고 금리까지 치솟으면서, 안전자산 선호 심리가 확대된 영향이다.

이은택 KB증권 연구원은 "외국인은 애초에 반도체와 자동차를 집중 보유하고 있었고, 이들 업종 중심으로 주가가 급등하면서 포트폴리오 쏠림 방지를 위한 리밸런싱(재조정)을 할 수밖에 없다"고 말했다.

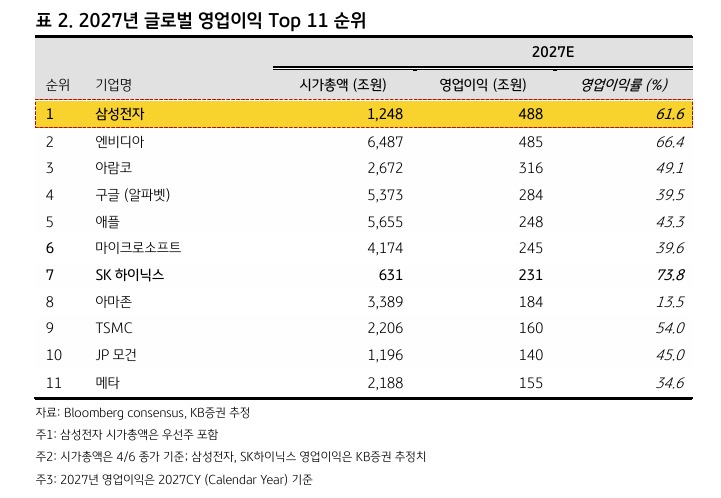

"엔비디아 시총의 19% 불과"…내년엔 삼성전자 실적이 세계 1위

주가 조정에도 불구하고 증권가는 잇달아 목표주가를 상향하고 있다. 글로벌 경쟁사들과 비교했을 때 밸류에이션(평가가치) 매력이 여전히 압도적이기 때문이다.

KB증권 분석에 따르면 2026년 기준 엔비디아(357조 원)와 삼성전자(327조 원)의 영업이익 격차는 약 30조 원에 불과하다. 반면 현재 삼성전자의 시가총액(0.83조 달러)은 글로벌 영업이익 1위인 엔비디아(4.3조 달러)의 19%, 글로벌 11위 TSMC(1.5조 달러)의 57% 수준에 머물러 있다.

실적 가속도는 2분기에 더 가팔라질 것으로 보인다. 1분기 대비 디램(DRAM) 등 메모리 반도체 가격이 20% 넘게 급등했기 때문이다.

미래에셋증권은 2분기 영업이익이 76조 8000억 원을 넘어설 것으로 내다봤고, KB증권은 삼성전자가 2026년 327조 원, 2027년 488조 원의 영업이익을 기록하며 '글로벌 영업이익 1위' 기업이 될 것으로 내다봤다.

"실적 서프라이즈 선반영 우려할 단계 아냐"

김동원 KB증권 리서치본부장은 "영업이익은 1분기를 기점으로 본격적인 가속 구간에 진입했다"며 "인공지능(AI) 데이터센터 수요 확대에 따른 메모리 탑재량 증가가 비용 부담을 상쇄하고 있고, 가격 상승에 대한 (고객사) 저항도 구조적으로 낮아진 상태"라고 진단했다.

김선우 메리츠증권 연구원 역시 비중 확대를 권고했다. 김 연구원은 "이번 실적은 절대 규모 외에도 메모리 사이클상 이제 막 '미드 사이클(Mid Cycle)'에 진입했다는 점에 주목해야 한다"며 "과거 사례를 볼 때 판가 상승 이후 물량 확대 구간이 겹치는 2026년 4분기에서 2027년 2분기 사이 실적이 폭발적으로 개선될 것"이라고 말했다.

생략

https://n.news.naver.com/mnews/article/421/0008875828