[단독] 배민·쿠팡이츠 경쟁자 또 나온다…신한 이어 하나은행도 배달앱 도전

먹깨비 가맹점주 대폭 지원

금리 낮춰주고 추가 신용대출

“배달 수수료인하 경쟁 유도”

배달플랫폼서 신규고객 확보

할인혜택담은 신용카드 출시

하나 앱에서 각종 쿠폰도 제공

하나은행이 배달 플랫폼 시장에 주목한 것은 소상공인 지원의 핵심이 ‘배달앱 생태계 재편’에 있다고 봤기 때문이다. 소상공인들이 높은 배달수수료 부담에 시달리는 상황에서 업계 최저 수수료를 내세운 먹깨비가 인지도를 높여야 ‘3강’ 구도로 기운 배달앱 시장에 균열을 낼 수 있다고 판단한 것이다.

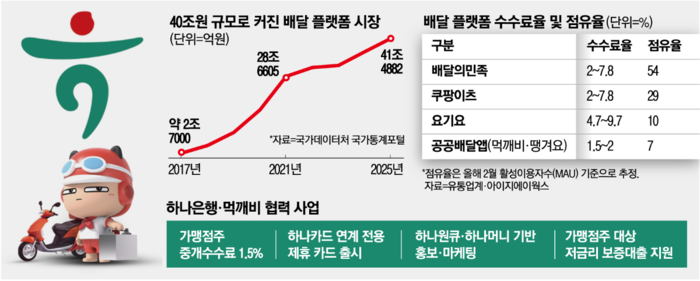

배달앱에 대한 자영업자의 의존도는 갈수록 높아지고 있다. 국가데이터처 국가통계포털에 따르면 2017년 약 2조7000억원 규모였던 온라인 음식 서비스(배달) 거래액은 지난해 41조4882억원으로 급증했다. 하지만 시장이 커질수록 자영업자의 부담은 오히려 늘어나고 있다. 배달앱 3강으로 꼽히는 배달의민족과 쿠팡이츠는 각각 최대 7.8%, 요기요는 9.7% 수준의 수수료를 부과하고 있다. 여기에 광고비 등을 포함해 업주는 음식 가격의 20% 넘게 부담하고 있다.

공공배달앱인 먹깨비와 땡겨요가 등장한 것도 이 같은 고수수료 시장을 바꾸기 위해서다. 먹깨비는 광고비를 받지 않고 중개수수료도 1.5% 수준에 그친다. 신한은행이 2022년 금융위원회 혁신금융서비스로 선보인 땡겨요 역시 2% 수준의 저수수료와 빠른 정산을 앞세워 가맹점주의 부담을 줄여주고 있다.

다만 아직 시장 영향력은 미미하다. 지난해 말 기준 월간활성이용자수(MAU)는 배달의민족이 2166만명, 쿠팡이츠가 1239만명에 달하는 반면 먹깨비는 81만명 수준에 머물렀다. 유통업계에 따르면 배달앱 3사가 전체 시장의 약 93%를 차지하고, 먹깨비와 땡겨요는 시장점유율이 7% 수준에 그친다.

공공배달앱인 땡겨요와 먹깨비 간에도 격차가 존대한다. 지난해 먹깨비의 거래액은 약 2200억원으로, 땡겨요(약 6698억원) 대비 3분의 1 수준에 그쳤다.

이런 상황에서 하나은행이 먹깨비와 손잡고 새로운 도전에 나선 것이다. 신한은행처럼 직접 배달앱 땡겨요를 운영하는 것이 아니라 하나은행이 먹깨비를 전방위적으로 지원해 인지도를 끌어올리고 시장점유율을 확대하겠다는 전략이다.

하나금융 관계자는 “금융 플랫폼을 통해 홍보·마케팅으로 지원하면 이용자를 확보하고, 이를 기반으로 가맹점주를 확대하는 ‘규모의 경제’를 만들 수 있을 것”이라고 말했다.

하나은행은 우선 인천신용보증재단 출연을 통해 최대 225억원 규모의 저리 대출을 가맹점주들에게 제공한다는 계획이다. 보증대출 규모는 앞으로 계속 키워 나가기로 했다. 하나은행의 하나원큐 등 모바일 앱에서 먹깨비를 홍보하고 할인 쿠폰도 지급한다. 계열사 하나카드와 연계해 먹깨비 이용자에게 할인 혜택 등을 주는 전용 제휴 카드도 출시한다. 또한 신용대출 5000만원을 보유한 가맹점주더라도 최대 1000만원까지 긴급대출을 추가로 지원한다.

-생략-

https://n.news.naver.com/mnews/article/009/0005658342