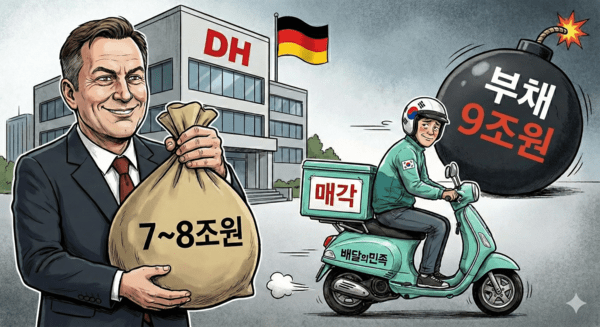

독일 딜리버리히어로(DH)가 자회사인 한국 배달의민족(배민)의 매각을 추진한다. 배민을 인수한 지 7년 만이다. 내년부터 만기가 도래하는 약 9조원 규모의 부채를 갚기 위해 유동성을 미리 확보하려는 목적으로 분석된다. 현재 DH는 복수의 재무적투자자(FI)로부터 일부 사업을 정리하라는 압박을 받고 있다.

3일 투자은행(IB) 업계에 따르면 DH는 투자 포트폴리오 중 하나인 배민을 매각하기 위해, 지난해 말 매각 주관사로 JP모간을 선정했다. 현재 양측은 글로벌 시장에서 원매자를 찾고 있다. 해외에서는 중국 배달 플랫폼 메이투안(Meituan)·싱가포르 그랩·미국 우버, 국내에서는 네이버 등이 인수에 관심을 보일 만한 기업으로 지목되고 있다.

DH 측이 원하는 배민의 몸값은 한화 약 7~8조원(약 40~46억유로)으로 거론된다. 배민이 한 해 동안 거둬들이는 영업이익의 10배보다 소폭 많다. 배달의민족은 2024년 영업이익 6408억원을 기록한 바 있다.

DH가 배민을 인수한 지 7년 만에 매각하는 것이다. 앞서 DH는 2019년 배민 지분 100%를 한화 약 36억유로(한화 4조8000억원)에 사들였다. 이때 DH는 현금은 약 17억유로(한화 2조3000억원)만 투입했다. 나머지 19억유로(한화 2조5000억원)은 DH의 구주와 신주 지급으로 대체했다. 이후 DH는 배민에서 약 1조원을 배당과 자사주 매각 형태로 회수했다.

DH는 유동성을 확보하기 위해 배민 매각에 나서는 것이란 분석이 나온다. 현재 DH는 약 28억유로(한화 약 4조8000억원)의 전환사채(CB), 약 19억달러(한화 약 2조8000억원)의 인수금융(텀론), 그리고 8억4000만유로(한화 약 1조4000억원)의 마이너스 통장 격인 한도대출(RCF)을 보유 중이다. 한화로 9조원에 이르는 규모다.

이들 부채의 만기는 2027~2030년 순차적으로 도래한다. 문제는 현재 DH의 주가가 CB 전환가액의 절반 미만으로 하락했다는 것이다. 전환가액은 최초 기준 57~183유로이지만, 주가는 23유로다. 채권을 주식으로 전환할 이유가 없는 것이다. 앞서 DH는 빌린 자금을 활용해 전 세계 배달 플랫폼을 사들이며 사세를 빠르게 확장했다. 그러나 이익 수준이 투자자들의 기대에 못 미쳐 주가가 하락한 것으로 파악된다.

이런 가운데 DH의 유동성은 부채의 절반에 불과하다. DH가 가용할 수 있는 현금은 2025년 3분기 말 기준 약 28억 유로(한화 약 4조8000억원)다. 물론 DH는 여기에 매년 연결기준 약 9억 유로(한화 약 1조5000억원)의 조정상각전영업이익(adj.EBITDA)을 기록하고 있지만, 사업을 하며 부채를 전액 상환하기엔 다소 부족한 금액이란 평가가 나온다.

상황이 이렇다 보니 DH 주주인 홍콩 헤지펀드 아스펙스 매니지먼트, 싱가포르 헤지펀드인 브로드피크인베스트먼트 등 주요 FI는 지난해 11월 DH 일부 사업을 매각하는 전략적 검토를 실행할 것을 요구한 것으로 전해졌다. 주주 입장에서 증자가 아닌 다른 방안을 모색, 주가 하락을 최대한 방어하며 재무 구조를 개선하라는 압박을 가한 것으로 풀이된다.

본래 DH는 배민 대신 대만 배달 플랫폼인 푸드판다를 우버에 매각할 계획을 세운 바 있다. 그러나 지난해 3월 이 거래를 철회하게 됐다. 대만 공정거래위원회(FTC)가 불허하면서다. FTC는 두 회사가 합쳐질 경우 시장 점유율은 90%까지 치솟을 것으로 내다봤다. DH가 알짜인 배민이라도 대신 팔아야 하는 상황에 놓인 이유다.

DH는 지난해 12월 주주 서한을 발행해 “주가가 모든 이들에게 실망스러웠다는 걸 인정한다”며 “주주 가치를 끌어올리기 위해 필요한 조치를 취하고 있으며, 여기에는 다양한 전략적 선택지를 검토하는 게 포함된다”라고 언급한 바 있다.

IB업계 관계자는 “독일 DH가 한국 배민을 팔기 위해 지난해 말 매각 주관사로 JP모건을 선정하고 물밑에서 원매자를 물색 중인 것으로 안다”며 “DH가 투자자들로부터 압박을 받고 있어 어쩔 수 없이 알짜 사업인 배민을 매각해야 하는 상황에 놓인 것으로 파악된다”라고 말했다.

출처 : 뉴스톱(https://www.newstopkorea.com)

ㅋㅋㅋㅋ