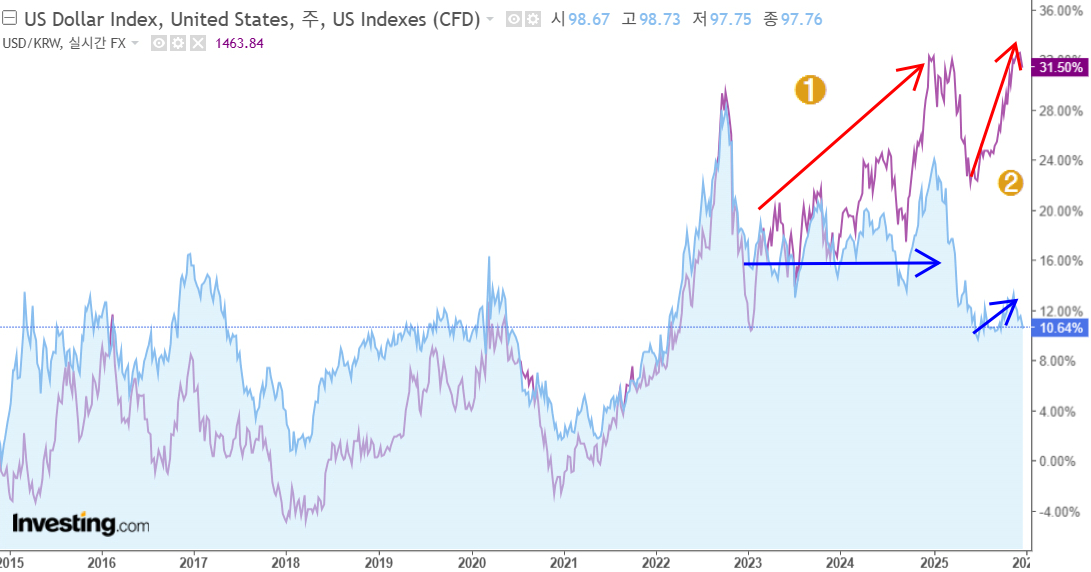

1. 위 차트에서 보라색은 원달러 환율 변동이고, 하늘색은 달러 인덱스(주요 6개국의 통화 대비 달러의 가격을 지수로 표현) 차트임.

2. 달러인덱스는 달러의 상대적 가격이기 때문에 원달러 환율과 비슷하게 움직이는 경향이 있음.(원화에 특별한 이슈가 없다면)

3. 최근 원달러 환율이 달러 인덱스와 다른 움직임을 보이는 구간을 보면 1구간과 2구간으로 나눌 수 있는데

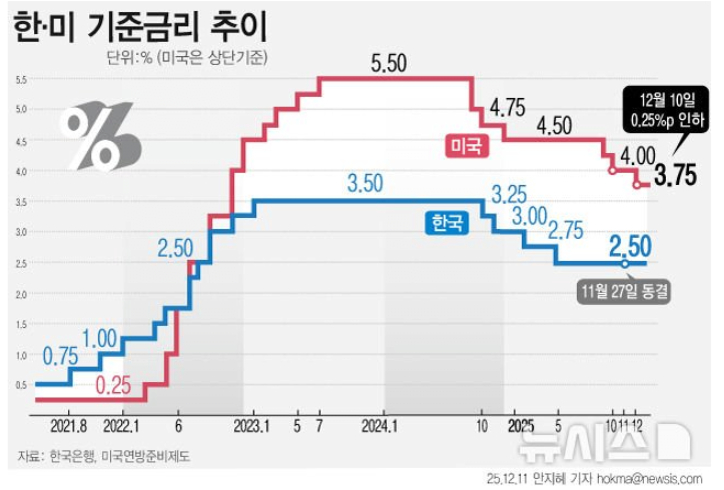

4. 2022년 말부터 2024년 말까지를 1구간으로 볼 수 있음. 이 구간에서 달러인덱스 대비 원화의 가치가 하락한 원인은 볼 것도 없이 한국과 미국의 금리역전을 꼽을 수 있음.

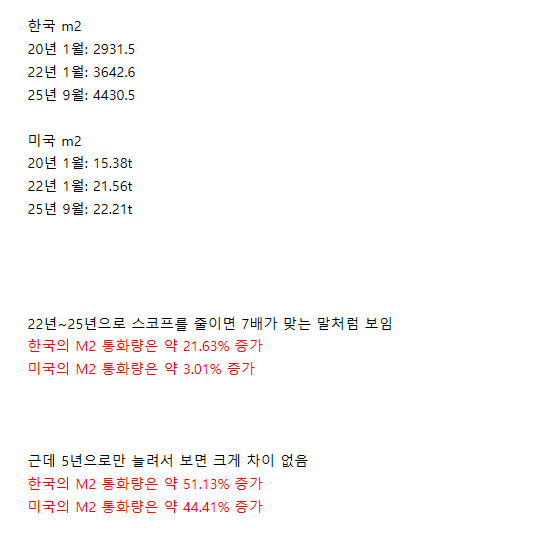

5. 참고로 '한국이 2022년 이후 한국이 미국보다 m2가 7배 늘어난게 원인이다'라는 주장이 있는데, 사실 이는 설득력이 높은 주장은 아님. 2022년 이후로 보면 7배지만 2020년 이후로 보면 한국과 미국의 m2 증가율은 비슷한 수준임(비유하자면 12시에 뷔페에 입장한 사람보다 1시에 입장한 사람이 1시 이후에 7배 더 먹었다고 계산한 격), 그리고 한국의 m2와 미국의 m2는 집계 방법이 달라서 etf를 제외하면 그 차이는 더 적어짐.

6. 금리가 역전되어서 외국인들이 우리나라 국채를 사지 않는건 아님. 외국인은 20년 넘게 한국 채권을 순매수 하고 있음.

7. 문제는 내국인임. 결론이 국민 탓이냐고? 슬프게도 '국민 탓'은 아니지만 원인은 맞음. 서학개미 이 미친놈들! 표면상으로 나타나는 미국주식 투자도 원인 중 하나지만, 금리가 역전되면서 내국인의 '해외채권' 투자도 급증해버림.

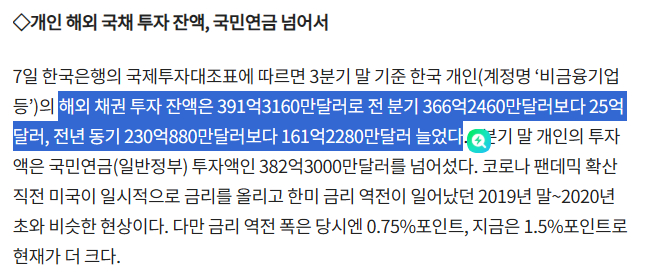

8. 한국은행 국제투자대조표에 '비금융기업의 해외 채권 투자 잔액은 2024년 3분기 230억달러에서 2025년 3분기 291억 달러로 50% 넘게 급증한 것을 볼 수 있음. 우리나라보다 미국이 금리를 더 준다니까 다 옮겨간거임

9. 그럼 2번 구간은 뭐냐? 트럼프가 당선되고 금리 내린다고 떠들어대는데 왜 환율이 더 튀는걸까?

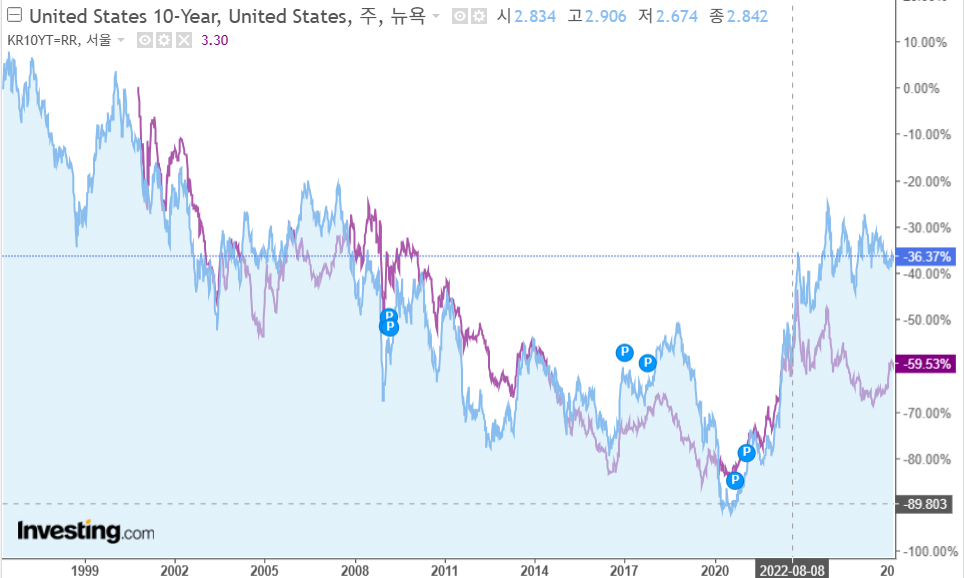

10. 그건 미국 연준이 기준 금리를 내렸지만 장기채 수익률은 여전히 높은 상태를 유지하고 있기 때문임, 이 차이가 좁혀져야 내국인들의 해외투자 수요가 줄어들어서 구조적인 환율 안정화가 이루어질 수 있음

11. 결론적으로 지금의 원화약세 원인은 한국과 미국의 금리 역전을 토대로 대외경제의 불확실성(관세라던가..투자강요라던가..)으로 인한 달러 선호, 미국직접투자 확약(매년 20조라던가..마스가 프로젝트라던가), 그로인한 외환시장 참여자들의 원화 약세 예상, 서학개미의 미국주식투자, 내국인의 해외 채권투자, 국민연금의 해외자산비중 증가 등이 종합되어 수급이 튄 상황이라고 볼 수 있음.

12. 이 상황을 해결하기 위해서 정부는 장기적으로 금리 역전 해소, 국내 투자 유인 확대 등을 통해 구조적인 원화 약세 요인을 완화하는 방법을 사용해야겠지만, 단기적으로 꼬인 수급을 푸는 조치(서학개미 때리기, 국내기업의 미국법인 자금 환전 유도)는 어쩔 수 없이 할 수밖에 없음서학개미 이 나쁜놈들