“원금보전에 연 8%수익이면 가야지”…한국서도 1호상품 나온다는데

IMA 1호 사업자 19일 승인

자기자본 3배까지 자금 조달

70% 이상 기업금융에 투입

만기 없애 운용자율성 높여

증권사가 사실상 원금 보장

은행 예·적금서 자금 이동할듯

종합투자계좌(IMA) 1호 사업자 선정이 초읽기에 들어가면서 한국에서도 고객 자금이 예·적금에서 증권사 장기 투자로 일부 이동하는 새로운 국면이 열릴 수 있다는 전망이 나온다. 투자자 입장에서는 원금을 보전받으면서도 연 5~8% 수익을 기대할 수 있는 상품이 탄생하는 것이다.

17일 금융투자업계에 따르면 금융위원회는 19일 정례회의에서 미래에셋증권과 한국투자증권의 IMA 사업권을 승인할 전망이다. 두 회사는 이미 증권선물위원회 심의를 통과한 바 있으며, 지난 7월 IMA 인가를 신청한 이후 전담 조직을 신설하고 시스템 구축 등 본격적인 사업 준비에 돌입했다.

지난 9월 말 IMA 인가 신청서를 제출한 NH투자증권은 현재 서류 심사를 받고 있다.

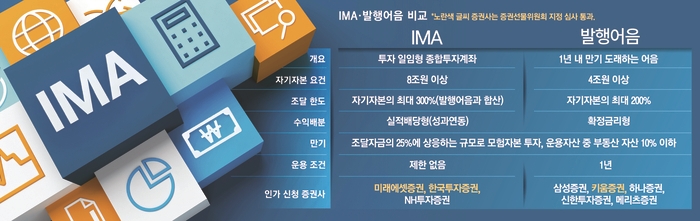

IMA는 개인·법인 고객 자금을 모아 증권사가 재량으로 운용하는 투자 일임형 계좌다. 단기 확정금리형인 발행어음과 달리 IMA는 만기에 제한이 없는 장기 변동수익형 상품이다. 게다가 증권사가 원금 보전 의무를 지고 있어 고객 입장에서는 안정적으로 높은 수익률을 기대할 수 있는 장기 운용 대안이 생기는 셈이다.

금융당국이 제시한 IMA 상품 가이드라인에 따르면 신용등급 BBB급 이상 기업대출, 인프라스트럭처 등 대체투자를 투자 대상으로 하는 중수익 일반형 상품으로는 연 5~6% 수익률(보수 차감 전)을 기대할 수 있다. 중견·중소기업 지분이나 회사채에 투자하는 고수익 투자형 상품 목표 수익률은 연 6~8%다.

발행어음 운용 한도는 자기자본의 200%지만 IMA까지 보유하게 되면 종합금융투자사업자(종투사)는 자기자본의 300%까지 자금을 조달할 수 있다. 조달한 자금 중 70% 이상을 기업 금융 관련 자산에 투자해야 하고 부동산 운용 한도는 10% 이하로 제한된다.

이 같은 의무 비율을 준수하는 선에서 상품 구성은 증권사가 유연하게 짤 수 있다. 주식 관련 자산도 편입할 수 있겠지만 주가연계증권(ELS), 주가연계파생결합사채(ELB) 등 구조화 상품 형태로 담는 방식이 유력하다는 관측이 나온다. 원금 보전 의무가 있는 만큼 변동성이 큰 개별 종목은 담기 어렵기 때문이다.

한 증권사 임원은 “자본시장에서 ‘원금 보전’이라는 상품 설명을 쓸 수 있게 된다는 건 패러다임을 크게 바꿀 것으로 보인다”며 “보수적 고객층의 자금 이동을 이끌어 자본시장으로의 수급이 늘어날 것”이라고 말했다.

해외에서도 고액 자산가의 자금이 투자성 자산으로 이동하며 자본시장 중개·운용 산업이 확대된 사례가 있어 IMA가 한국에서도 비슷한 효과를 불러올지 주목된다. 일본의 장기 일임형 자산관리 모델인 랩어카운트는 개인·법인의 예금성 자금이 투자성 자산으로 이동하며 빠르게 덩치를 키웠다. 일본 투자자문업협회에 따르면 랩어카운트 잔액은 2022년 말 13조3678억엔에서 2024년 말 21조5323억엔으로 급증했고, 올해 6월 말에는 22조3309억엔을 기록했다.

-생략-

https://n.news.naver.com/mnews/article/009/0005591685