고용부·금감원, ‘2024년 우리나라 퇴직연금 투자 백서’ 발표

‘저축’에서 ‘투자’로…퇴직연금, 펀드·ETF 투자 53% 급증

연금 수령 비중 첫 50% 돌파…퇴직연금 수령방식 ‘장기화’ 뚜렷

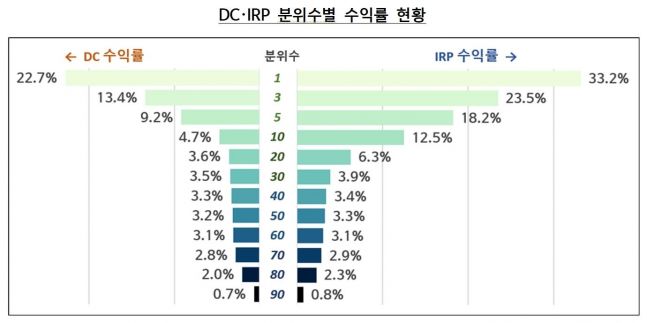

상위 10% IRP 가입자 수익률 33%…‘실적배당’이 비결

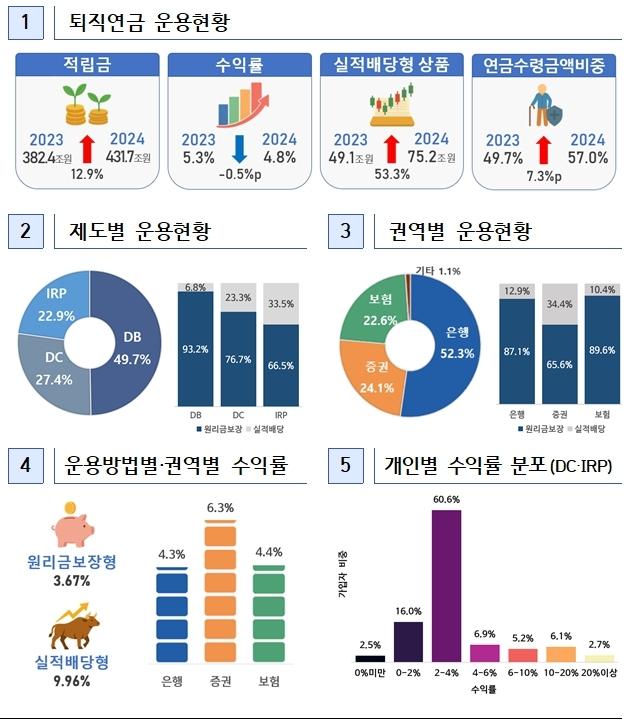

2024년말 기준 퇴직연금 적립금은 431조7000억원으로 제도 도입 이후 최초로 400조원을 돌파한 것으로 나타났다. 연간수익률은 4.77%로 최근 2년간 물가수익률이나 정기예금 금리를 상회하는 실적을 거둔 것으로 조사됐다.

고용노동부와 금융감독원은 9일 '2024년 우리나라 퇴직연금 투자 백서'를 발표했다. 투자 백서에 의하면 2024년말 기준 퇴직연금 적립금은 431조7000억원으로 3년 연속 13% 수준의 증가율을 기록하면서 퇴직연금 제도 도입 이후 최초로 400조원을 돌파하는 등 급속한 성장을 나타내고 있다.

특히 펀드, ETF 등 실적배당형 상품에 투자한 금액(75조2000억원)이 전년 대비 53.3% 증가하는 등 원금보장이 되는 '저축'에서 '투자'로 패러다임 변화가 두드러지고 있다.

2024년중 연간수익률은 4.77%로 최근 2년간 물가수익률이나 정기예금 금리를 상회하는 실적을 거뒀으며 연금수령의 경우 퇴직연금제도 도입 후 금액 기준 최초로 절반을 상회(57.0%)하는 등 일시금보다는 연금형태로 수령하는 비율이 점진적으로 증가하는 긍정적인 변화가 나타나고 있다.

2024년말 기준 퇴직연금 적립금은 전년말 대비 49조3000억원(12.9%) 증가한 431조7000억원으로 퇴직연금 제도 도입 이후 최초로 400조원을 돌파했다.

제도유형별로 살펴보면 확정급여형(DB) 214조6000억원, 확정기여형‧기업형IRP(DC) 118조4000억원, 개인형IRP(IRP) 98조7000억원 순으로 DC와 IRP 비중의 증가가 두드러지게 나타났다.

운용방법별로는 원리금보장형(대기성자금 포함)이 356조5000억원(82.6%), 실적배당형이 75조2000억원(17.4%)으로 여전히 원리금 보장형이 대부분을 차지하고 있으나 DC와 IRP를 중심으로 실적배당형 운용비중이 지속적으로 증가하는 추세다.

실적배당형 상품의 투자내역을 세부적으로 살펴보면 펀드의 경우 TDF가 투자 상위를 차지함에 따라 퇴직연금내 주력 상품으로 자리잡고 있음을 알 수 있으며 투자비중이 확대되고 있는 ETF의 경우 국내시장보다는 주로 미국 주식시장의 지수를 추종하는 상품에 집중 투자됨을 알 수 있다.

◆…자료=금융감독원 제공

실적배당형 상품에 대한 관심이 증가하면서 2024년 퇴직연금 연간수익률은 4.77%로 최근 5년 및 10년간 연환산 수익률 2.86%, 2.31%에 대비해 양호한 수준을 기록했다. 운용방법별 수익률은 원리금보장형이 3.67%, 실적배당형이 9.96%로 나타났다.

제도별 수익률은 DB 4.04%, DC 5.18%, IRP 5.86%로 운용주체가 회사가 아닌 개인이고 실적배당형 비중이 높은 제도일수록 상대적으로 더 높은 수익률을 시현했다. 권역별 수익률을 살펴보면 DC와 IRP(합산기준)를 기준으로 은행 및 보험 권역은 4% 이하 수익률 구간에 대부분(은행 84.7%, 보험 77.6%) 몰린 반면 증권 권역은 고르게 분포된 가운데 연간 수익률이 10%를 초과하는 비율도 31.7%에 달하는 등 여타 권역에 비해 높은 수준을 기록했다.

-생략-

https://n.news.naver.com/mnews/article/123/0002360807