아시아경제는 '짜인 각본처럼 설계된 교통사고'의 실체를 추적해왔다. 가해자와 피해자가 짜고 치는 보험사기, 탐정까지 등장한 미심쩍은 사고들, 드러난 관계 속에서 나타난 반전의 고리들. '교통사고'라는 외피 속에 감춰진 보험사기의 민낯을 파헤쳤다. 단독 취재한 영월 산골 사고 역시 그 연장선에 있었다.

"피해차주 진술과 현장이 너무 안맞아서 이거 좀 수상한데요. 근데 이 사람 탐정이라는데요?"

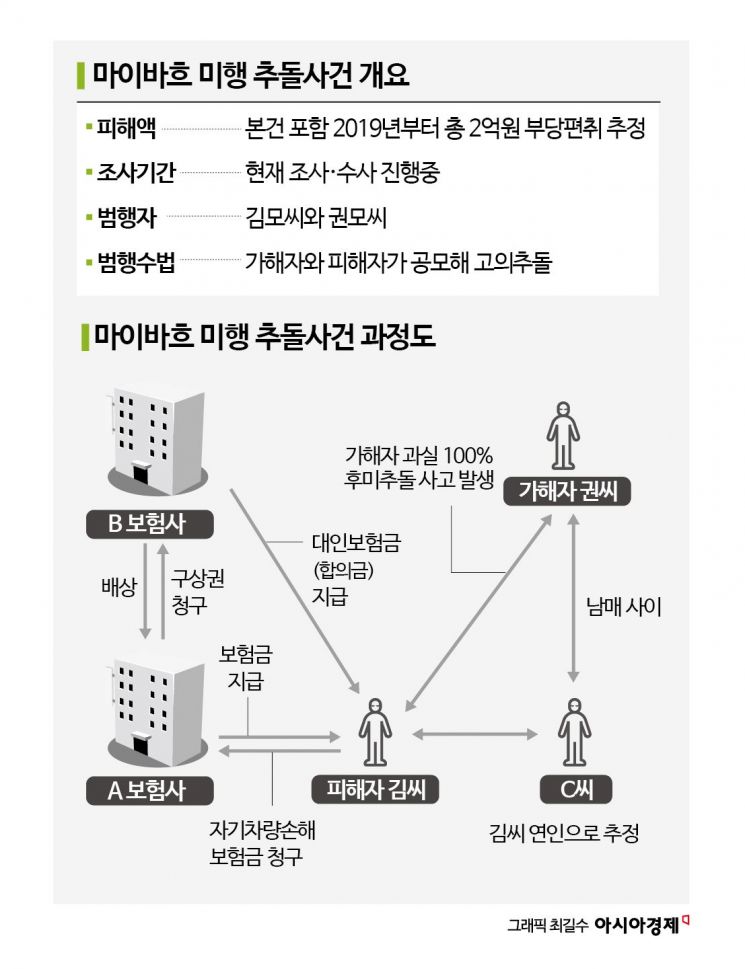

지난 2월14일 H보험사에 자동차 사고가 접수됐다. 위치는 강원 영월군 산솔면 산골짜기의 한 이면도로. H보험사 자동차보험 조사담당 직원이 눈길을 뚫고 현장에 도착해 피해자를 만나보니 수상한 점이 한둘이 아니었다. 그는 즉시 본사 자동차 SIU(보험사기특별조사팀)에 도움을 요청했다.

경찰 출신이 많은 SIU가 보기에도 미심쩍은 사고였다. 직업이 탐정이라고 밝힌 40대 피해자 김모씨는 사람을 쫓던 중 후미추돌을 당해 절벽으로 떨어졌다고 했다. SIU는 피해 차량이 1억원대로 고가인 마이바흐인 점에 주목했다. 보통 미행할 경우 눈에 띄지 않게 국산 중저가 차를 이용하는데 김씨는 연비도 좋지 않은 최고급 외제차를 이용한 것이다. 현장은 사고 이틀 전 30cm가량의 폭설이 내려 빙판길이었고 CCTV도 하나 없었다.

김씨 진술도 앞뒤가 맞지 않았다. 피해차량 문짝과 유리엔 악력기와 같은 도구에 움푹 찍히고 긁힌 상처가 많았다. SIU는 수리비를 올려 보험금을 키우려는 행위로 의심했다. 김씨는 사고 직후 문이 열리지 않아 발뒤꿈치로 가격해 생긴 흔적들이라고 진술했다. 그의 말대로라면 문짝의 구겨짐 방향이 안에서 바깥으로 튀어나온 형태여야 하지만 그 반대였다. 이 정도 상황이면 구조조치를 해야하는데 가해차주와 어떤 대화도 나누지 않고 각자 보험사에 연락한 뒤 연락처만 교환하고 헤어졌다는 얘기도 납득되지 않았다.

김씨 말대로 후미추돌이면 과실비율은 100%다. 그런데도 김씨는 가해자 보험사가 아닌 본인 보험사에 연락해 우선 보험처리를 받았다. SIU는 이 대목에서 보험사기를 더욱 의심했다. 가피공모(가해자와 피해자의 공모)로 과실비율 100%인 상황을 일으킨 뒤 보험사기를 저지르는 유형과 동일했기 때문이다.

A·B씨가 보험사기를 공모했다고 가정하자. 가해자 역할인 A씨는 자동차종합보험에 가입해 넉넉한 대물·대인한도를 설정한다. 피해자 B씨는 폐차 직전의 중고 외제차를 헐값에 구매하고 보험사에 자기차량손해 담보를 넣는다. A·B씨가 과실비율 100%인 사고를 일으킨 뒤 B씨는 자신의 보험사에 연락해 차량 매입가보다 높은 자기차량손해 보험금을 타간다. 차량 수리비가 보험사에서 정한 차량가액을 넘어설 경우 해당 차량가액으로 보험금을 지급하는 '전손처리'를 악용하는 수법이다. B씨 보험사는 과실비율이 100%이기 때문에 크게 따져보지 않고 보험금을 우선 지급한 뒤 A씨 보험사에 전액 구상권을 청구한다. B씨는 병원에 드러누워 가해자 보험사로부터 합의금(향후치료비)도 챙긴다. 이후 차량을 헐값에 매각하고 공모자와 보험금을 나눈다.

앞서 이런 수법을 여러번 목격했던 SIU는 김씨의 과거 사고이력을 확인했다. 김씨는 2019년부터 자동차를 담보로 대출해주고 차주가 돈을 갚지 않으면 해당 차를 자신이 타고 다니다가 피해차량으로 보험금을 타내기도 했다. 가피공모·침수사고·사고내용조작 등이 의심가는 2억원 상당의 보험금 편취 행위도 확인했다.

반전은 더 있었다. 김씨를 후방에서 충돌한 가해자 권씨는 공교롭게도 김씨의 여자친구로 추정되는 인물인 C씨의 남동생이었다. 김씨는 과거 C씨와 자동차보험 부부한정 특약에 가입해 보험처리를 받으려다 무산된 이력이 있었다. 둘은 사채업·흥신소 동업자이기도 했다. 그럼에도 김씨는 C씨 남동생 권씨를 전혀 모르는 사람이라고 주장했다. 보험사기 정황을 강하게 의심한 H보험사는 최근 이들을 강원경찰청에 고발했다.