파이낸셜 타임즈에서 테슬라의 분식회계에 의심이 든다는 기사가 나왔습니다. 평소 같으면 그러려니 하겠지만, 기사 작성자가 무려 '댄 매크럼'입니다.

DAX 지수에도 편입되었던 독일의 자존심이었던 핀테크 스타트업 '와이어카드'의 회계 부정, 각종 불법, 스파이 활동을 7년 동안이나 추적해 결국 밝혀냈던 그 분입니다. (제 유튜브에서도 다루었던 바로 그 사건..)

이번에 그가 제시한 의혹은 다음과 같습니다. (요약정리)

✅ 2024년 하반기 테슬라는 63억 달러를 유형 자산 구매에 사용

✅ 그러나 대차대조표상의 유형 자산 증가액은 49억 달러에 그침

✅ 14억 달러(약 2조원)가 사라진 셈

✅ 자산 매각이나 손상에 대한 별도 공시도 없었음

✅ 과거에는 이런 격차가 크지 않았지만, 이번 분기 차이가 유독 큼

✅ 회사의 현금 보유량이 370억 달러나 있음에도 불구하고 지난해 60억 달러의 신규 부채를 조달함

✅ 이는 과거 회계 부정 사례에서 나타났던 특징과 유사

14억 달러는 테슬라라도 그냥 지나치기엔 너무 큰 돈이다.

테슬라의 자동차 판매와 주가가 일론 머스크의 정치적, 신체적 입장에 대한 반응으로 급락하는 가운데, 우리는 테슬라의 회계에서 다소 의아한 점을 독자들에게 알리고 싶다.

2024년 하반기 테슬라의 자본 지출(capital expenditure)과 그 돈이 사용된 자산의 평가액을 비교해 보면, 약 14억 달러(약 2조원)가 사라진 것으로 보인다.

이 금액은 테슬라에서도 무시할 수 없는 규모이며, 회사의 완전 희석된 주식 시장 가치가 1조 7천억 달러에서 8천억 달러 이하로 폭락한 지금, 테슬라의 기초 재무 숫자에 대한 관심이 다시 집중되는 시점에서 나온 것이다.

테슬라의 현금 흐름 명세서를 자세히 들여다보면, 투자자들이 다른 질문을 던질 수도 있다. 예를 들어, 현금 보유액이 370억 달러에 달하는 기업이 지난해 새롭게 60억 달러의 부채를 조달한 이유는 무엇일까?

우선, 눈에 띄는 불일치를 살펴보자. 테슬라는 특히 AI 인프라에 막대한 투자를 하고 있으며, 앞으로 몇 년 동안 매년 최소 110억 달러를 투자할 계획이다. 로봇, 컴퓨팅, 배터리 분야에서 기회를 잡기 위한 것이다.

작년 하반기(3분기와 4분기)를 보면, 테슬라는 "금융 리스를 제외한 유형 자산 구매(판매 차감 후)" 항목에서 63억 달러를 지출했다고 현금 흐름 명세서에서 밝혔다.

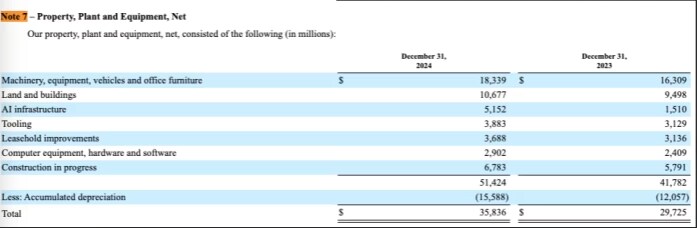

그러나 대차대조표를 보면, 해당 기간 동안 유형 자산(토지, 공장, 장비 등)의 총 가치가 49억 달러 증가하여 510억 달러가 된 것으로 나타났다. 재무제표의 주석 7번을 보면 그 내역이 나온다.

보통은 이런 숫자가 맞아떨어져야 한다. 예를 들어, 제너럴 모터스(GM)는 지난 3년 동안 300억 달러를 자본 지출(capex)했고, 140억 달러의 자산을 매각했으며, 그 결과 유형 자산 총액이 160억 달러 증가하여 작년 말 기준 887억 달러가 되었다.

와튼스쿨(Wharton School)의 회계학 교수 루지 하일(Luzi Hail)은 다음과 같이 설명했다.

"보고된 숫자가 항상 정확히 일치하지 않는 이유는 우리가 재무제표에서 PP&E(유형 자산)와 이에 연관된 감가상각 계정의 순변화만 볼 수 있기 때문입니다. 세부 거래 내역을 모두 알 수 없죠.

예를 들어, 테슬라가 유형 자산을 일부 매각했을 수도 있지만, 해당 자산의 장부가치(총금액)는 공개되지 않았을 수 있습니다. 또한 M&A(인수합병) 거래나 외환 변동 등이 정확한 대조를 어렵게 만드는 요인일 수도 있습니다. 일반적으로 자본 지출 금액은 유형 자산 총액 증가의 좋은 근사치가 되지만, 특정 상황에서는 차이가 발생할 수도 있습니다."

테슬라는 유형 자산 총액과 감가상각 누계액을 공개하기 때문에, 해당 자산의 순가치 계산 과정을 확인할 수 있다. 그러나 회사는 유형 자산 매각이나 "중요한" 자산 손상 처리가 있었다는 어떠한 공시도 하지 않았다. 그리고 이런 부실 투자의 신호를 감사인 PWC가 간과했을 가능성은 낮다고 본다.

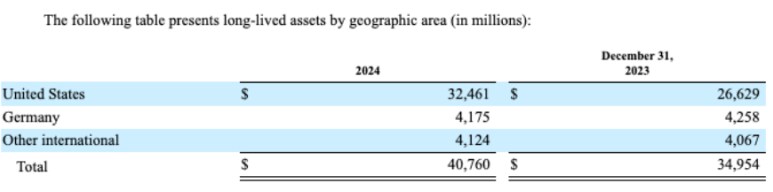

외환 변동이 이 차이를 설명할 가능성도 낮다. 테슬라는 미국, 중국, 독일에서 자동차를 생산하지만, 테슬라의 "장기 자산"의 80%는 미국에 있다. 이에 대한 내용은 재무제표 주석 17번을 참고하면 된다.

또한, 이러한 격차는 테슬라의 과거 기록과 비교했을 때도 이례적이다. 2019년 이후 매 분기별 유형 자산 지출(capex)과 해당 자산 총액 변화를 비교한 차트는 다음과 같다.

양수가 나올 경우, 자산 총액이 자본 지출보다 더 많이 증가했다는 뜻이다. 2021년을 제외하면(이때는 13억 달러의 유형 자산 가치 상승이 있었다), 변동 폭은 대체로 균형을 이루었으며, 최근 분기처럼 급격한 차이를 보인 적이 없었다.

이러한 불일치는 내부 통제의 허점이 있을 가능성을 시사하는 경고 신호일 수도 있다. 운영 비용을 투자 항목으로 적극적으로 분류하면, 보고된 이익을 인위적으로 증가시키는 효과가 있다.

테슬라는 이에 대한 논평 요청에 응답하지 않았다.

아마 다음 분기에 해당 자산이 나타날 수도 있다. 또는 최근의 대통령 후보 지지가 판매를 증가시킬 수도 있고, 일부 잠재 구매자들이 모델 Y의 업그레이드 버전이 출시되기를 기다리고 있을 수도 있다.

그렇지 않다면, 테슬라가 현금을 어떻게 활용하고 있으며, 그 돈이 어디에 보관되어 있는지에 대한 의문이 더욱 중요해질 것이다.

작년에 테슬라는 150억 달러의 영업 현금 흐름을 창출했다. 110억 달러를 사업에 투자했으며, 배당금을 지급하거나 보유 현금으로 자사주를 매입하지 않았다. 이는 테슬라를, 자사주 매입과 배당을 하지 않는 극소수 대기업 중 하나로 만들었다.

그러나 테슬라는 또한 39억 달러의 순 신규 자금을 조달했으며, 2023년에도 26억 달러를 조달했다.

초과 현금 흐름과 지속적인 자본 조달의 조합은 회계 부정 가능성을 나타내는 또 다른 경고 신호일 수 있다. 베를린 SRH 응용과학대학의 기업금융 교수 야체크 웰츠(Jacek Welc)는 독일의 와이어카드(Wirecard), 미국에 상장된 중국 금융기업 롱톱 파이낸셜 테크놀로지(Longtop Financial Technologies), FTSE에 상장된 병원 체인 NMC 헬스(NMC Health) 등 17개의 사례를 분석한 바 있다.

그는 다음과 같이 말했다.

"이들 사례에서는 '건전한' 것으로 보이는(그러나 실제로는 부풀려진) 영업 현금 흐름이 상당한 규모의 신규 부채 및/또는 신규 자본 조달과 일치하는 경향을 보였습니다. 즉, '캐시 카우'처럼 보이는 기업이 대규모의 신규 자금 조달을 필요로 하는 모습이 나타났습니다."

물론, 테슬라는 단순히 대규모 추가 자본 투자를 고려한 상태에서 기회주의적으로 대차대조표를 관리하고 있을 수도 있다.

회사는 단기적인 현금 수요를 관리해야 할 때도 있다. 지난해에는 재고 증가로 인해 1분기에 15억 달러가 묶였다. 현재 도난 사고가 주차장에 보관된 차량을 목표로 하고 있고, 딜러들이 시위를 벌이고 있는 상황을 고려하면, 올해 이 숫자는 훨씬 더 커질 수도 있다.

원문

https://www.ft.com/content/62df8d8d-31f2-445e-bfa2-c171ac43db6e