이르면 올해 하반기부터 사망보험금을 생전에 당겨 쓸 수 있는 '사망보험금 유동화' 제도가 시행된다. 본인 소유의 주택을 담보로 생전에 연금을 쓰는 주택연금처럼 사후에 지급되는 사망보험금을 살아 있을 때 연금이나 간병서비스 등으로 활용할 있게 된다. 고령화 시대 새로운 노후준비 수단이 될 것으로 기대된다.

이르면 올해 하반기부터 사망보험금을 생전에 당겨 쓸 수 있는 '사망보험금 유동화' 제도가 시행된다. 본인 소유의 주택을 담보로 생전에 연금을 쓰는 주택연금처럼 사후에 지급되는 사망보험금을 살아 있을 때 연금이나 간병서비스 등으로 활용할 있게 된다. 고령화 시대 새로운 노후준비 수단이 될 것으로 기대된다.금융위원회는 본인이 낸 보험료 보다 더 많이 연금 혹은 서비스로 받고 상속자에게는 일정 사망보험금도 남길 수 있는 사망보험금 유동화 방안을 추진한다고 11일 밝혔다. 기대여명 증가로 사망보험금 보다는 생전에 간병비, 생활비 등으로 활용하려는 소비자 수요를 반영해 금융당국과 보험업계가 새로운 제도를 도입하는 것이다.

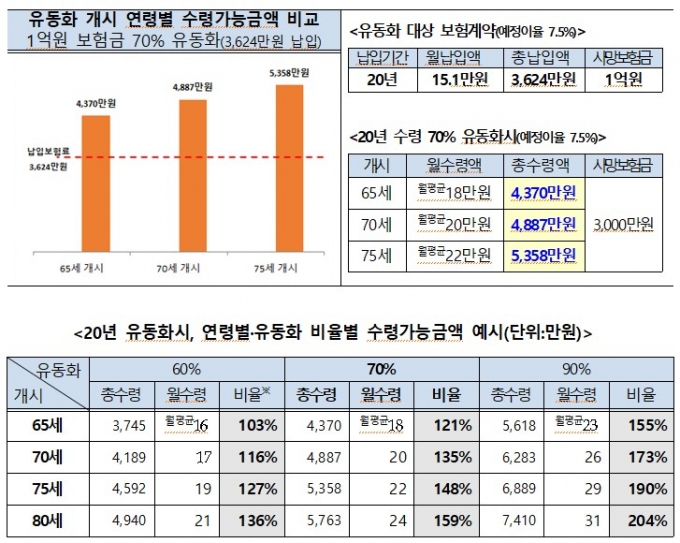

유동화가 가능한 보험계약은 금리 확정형 종신보험의 사망보험금 담보로, 보험료 납입이 완료됐으며 계약자와 피보험자가 동일한 계약이어야 한다. 신청은 만 65세 이상부터 가능하고 신청시점에 보험계약대출이 없어야 한다. 연금전환 특약이 없는 과거의 종신보험계약에 일괄적으로 이같은 제도성 특약이 추가된다 .

다만 변액종신보험, 금리연동형종신보험, 단기납종신과 초고액 사망보험금은 유동화 대상에서 일단 제외한다. 일반적으로 과거 1990년대 중반~2010년 초반에 가입한 금리확정형 종신보험 계약 대부분이 포함될 것으로 보인다.

종신보험의 고유 특성을 고려해 사망보험금 전액을 당겨서 쓰지 않고 최대 90% 수준만 유동화 하며 일시적으로 지급하는 게 아니라 정기형(예 20년)으로 나눠서 지급하는 방식으로 운영된다. 별도 소득이나 재산요건 없이 신청시점 기준 만 65세 이상 계약자면 누구나 신청이 가능하다.

https://m.mt.co.kr/renew/view.html?no=2025031109463879380#_enliple