공공기관에서 31년간 일하다 퇴직한 김모(69세)씨는 서울시어르신취업지원센터에서 ‘문화재 지킴이’란 일자리를 소개 받았다. 문화재를 각종 사고로부터 지키며 한 달 약 100만원 남짓한 돈을 받는다. 재취업에 매달릴 정도로 김씨가 형편이 어렵진 않다. 하지만 10억원 상당의 서울 집 한 채를 포함해 대부분 자산이 부동산이라 막상 쓸 수 있는 돈이 없다는 게 문제다. 김씨는 “집을 팔아 지방으로 옮긴 뒤, 남는 돈을 생활비나 자식에게 보탤까 했는데 세금이 만만치 않더라”라며 “당분간은 이런 작은 일자리로 버텨볼 생각”이라고 했다. 김슬기 서울시어르신취업지원센터 팀장은 “원래는 경제 사정이 좋지 않은 분들이 주로 일자리를 찾았지만, 요즘엔 자산이 많아도 당장 고정 수익이 없어 일자리를 찾는 어르신이 많다”고 전했다.

5년 새 두 배 증가 고령 자산…전체 40% 육박

김씨처럼 자산은 있지만, 소득이 적은 현실에 고민하는 고령층을 찾는 것은 어려운 일이 아니다. 12일 통계청 자료를 분석한 바에 따르면 은퇴 세대인 65세 이상의 평균 경상소득은 2022년 기준 4054만원으로 30대(7241만원)의 절반 수준(55.2%)에 불과했다. 하지만 평균 순자산액은 65세 이상(4억5364만원)이 30대(2억7300만원)보다 66.1% 많았다

고령층에 지나치게 많은 자산이 쏠리면서 전반적인 경제 활력이 떨어질 수 있다는 우려가 나온다. 이들은 청년ㆍ중년 때처럼 소비ㆍ투자하기보다는, 노후 걱정에 부동산을 계속 갖고 있거나 안전한 곳에 돈을 묻어둔다. 이른바 ‘자산 잠김’이 심화한다는 의미다. 한국은행의 '인구 고령화에 따른 경제주체들의 생애주기 소비변화' 자료에 따르면 1995년부터 2016년까지 인구 고령화는 가계소비를 연평균 약 0.9%(누적기준 18%) 하락시킨 것으로 분석됐다. 국가 전체적으로 보면 돈이 제대로 돌지 않으면서 투자 및 자금운용의 효율성이 떨어질 수밖에 없다.

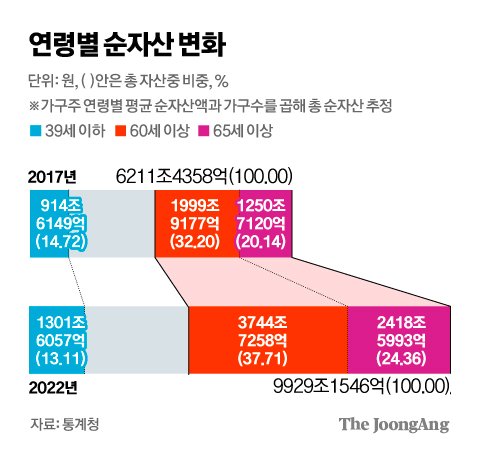

전체 자산에서 이들의 비중은 점점 더 불어나고 있다. 60세 이상 가구주의 총 순자산 규모는 지난 2022년 3744조7258억원으로 2017년 대비(1999조9177억원) 약 87.2% 증가했다. 반면 같은 기간 청년층인 39세 이하 가구주의 총 순자산(914조6149억→1301조6057억원)은 42.1% 늘어나는 데 그쳤다. 이 영향에 2022년 전체 순자산에서 60세 이상 가구주가 차지하는 비중은 32.2%→37.7%로 급증해 40%에 육박했다. 반면 39세 이하 가구주는 전체 자산에서 차지하는 하는 비중이 14.7%→13.1%로 감소했다. 이는 통계청이 집계한 가구주 연령별 평균 순자산액에 연령별 가구주 수를 곱해 분석했다.

베이비부머 퇴직에 ‘부자 노인’도 증가

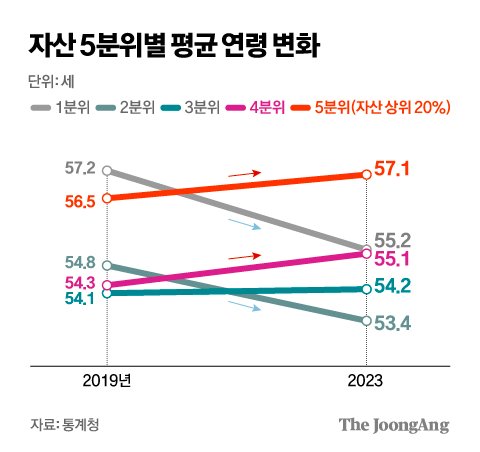

고령층으로 자산 쏠림은 앞으로 더 심해질 전망이다. 고령 인구가 늘어나는 데다 과거와 달리 상당한 자산을 축적한 이른바 부자 노인도 증가하고 있어서다. 고도 성장기를 겪으며 부의 축적 기회가 상대적으로 많았던 1차 베이비부머 세대가 60대로 본격 진입하면서 생긴 현상이다. 실제 2019년 대비 지난해 자산 5분위 계층의 평균 가구주 연령은 최상위 2계층인 5분위(56.5→57.1세)와 4분위(54.3→55.1세)에서는 각각 올라갔다. 하지만 중간 이하인 2분위(54.8→53.4세)와 1분위(57.2→55.2세)는 모두 평균 연령이 어려졌다. 3분위는 차이가 미미했다.

고령층은 자산을 청년층보다 먼저 축적한 이른바 ‘선점 효과’로 부의 격차를 더 확대하고 있다. 글로벌 저금리 기조가 10년 이상 이어져 오면서, 자산 가격 상승 폭이 근로 소득 상승 폭을 크게 앞질렀기 때문이다. 특히 최근 급격한 부동산 가격 상승은 이런 격차를 더 확대시켰다. 실제 통계청에 따르면 2022년 주택을 소유한 개인 중 60세 이상의 비중은 41.2%에 달했다. 반면 39세 이하 비중은 11.9%에 그쳤다. 자연스럽게 40대 미만 젊은층에서는 열심히 일해도 갑자기 거지가 됐다는 이른바 ‘벼락거지’란 신조어까지 등장했다. 이런 현상은 현재 50대인 2차 베이비부머 세대가 60세 이상 고령층으로 진입하면 더 심화할 가능성이 높다. 50대는 한국에서 평균 순자산과 인구수가 가장 많은 세대다. 세대간 자산 격차의 벽이 계속 공고해 지면, 사회적 갈등 요인으로 작용할 수도 있다.

고령층 자산 독식…소비·투자 둔화 가능성

고령층으로 자산 쏠림은 소비와 투자 등 경제 성장에도 걸림돌이다. 글로벌 컨설팅 기업인 보스턴컨설팅그룹(BCG)은 최근 금융위원회에 제출한 보고서에서 “부동산 포함 비금융 자산이 64%인 한국과 금융자산 비중이 63%인 일본의 고령층은 다른 성장곡선을 보일 가능성이 농후하다”며 “소비 여력이 있는 일본 고령층 때문에 보험ㆍ헬스케어 쪽 산업이 급격하게 성장했지만, 한국 고령층은 소비 여력이 낮아 성장이 불투명하다”고 짚었다.

소비뿐 아니다. 부동산을 중심으로 한 고령층의 자산 독식은 주식 시장에도 위협이다. 위험을 회피하는 고령층 성향상 주식 투자 동기가 떨어 떨어져서다. 국민연금도 연금 지급을 위해 보유 주식을 팔아야 하므로 투자 수요 감소가 불가피하다. 실제 김세완 이화여대 경제학과 교수와 김경록 미래에셋자산운용 고문이 통계청 장래 인구 추계를 토대로 추산한 결과, 코스피 시총은 오는 2070년에는 현재 3분의 1 수준인 618조2000억원까지 감소할 것으로 나타났다

https://www.joongang.co.kr/article/25248779

+한국 노인빈곤율 43%인데 노인들이 가진 자산을 연금화하면 빈곤율 23%로 미국 일본과 비슷해짐