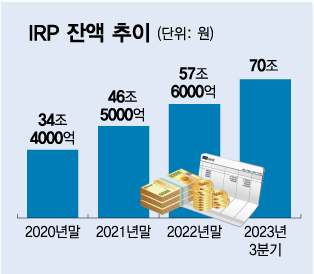

연말정산 시즌을 앞두고 지난해보다 세제혜택이 강화된 연금계좌에 대한 관심이 높아지고 있다. 기존 세액공제 한도가 700만원에서 900만원으로 상향 되면서다. 900만원 한도까지 납입했다면 연말정산에서 최대 148만5000원을 돌려받을 수 있다. 안정된 노후 자금에 대한 관심과 세제 혜택 등으로 연금저축, IRP(개인형퇴직연금) 시장은 꾸준히 성장 중이다.

27일 금융투자업계 등에 따르면 올 연말정산에서 연금계좌에 대한 소득공제를 받으려면 연금저축은 31일까지, 개인형퇴직연금(IRP)는 29일까지 납입을 마쳐야 반영이 된다. 특히 올해는 지난해보다 세액공제 한도가 200만원 추가로 늘어나면서 환급 금액도 더 커진다. 900만원 납입시 연간 급여 5500만원(종합소득 4500만원) 이하라면 16.5%, 5500만원 초과면 13.2%를 공제받아 각각 148만5000원, 118만8000원을 연말정산으로 돌려받을 수 있는 셈이다. 단 연금저축만으로는 600만원의 공제한도가 있다. 즉 900만원 한도까지 공제를 인정받으려면 IRP도 추가로 납입해야 한다. IRP는 900만원까지 공제대상이 된다.

연금저축과 IRP는 투자할 수 있는 금융 상품이 다르다. 연금저축의 경우 주식 등 위험자산에 100% 투자할 수 있지만 IRP는 적립금 중 70%까지만 위험자산에 투자할 수 있다. IRP 가입자는 계좌 하나에서 다양한 금융상품을 고루 투자할 수 있다. 은행예금, 금리연동보험, 이율보증보험, ELB(주가연계파생결합사채) 등 원리금보장상품부터 펀드, ETF(상장지수펀드), 실적배당보험, ETN(상장지수증권), 리츠, 인프라펀드 등 실적배당상품에 투자 가능하다. 반면 연금저축은 보험, 신탁, 펀드로 나뉘어 각각 투자할 수 있는 상품 제한이 있다.

-후략-

https://n.news.naver.com/mnews/article/008/0004979011?sid=101