[글로벌 新금융패권 시대-1.금융패권의 영광, 일본 '반면교사'③] 일본 정부의 야심 '현금없는 사회' 만든다

| 일본 캐릭터 상점. 카드 환영이라는 문구가 보인다./사진=강한빛 기자 |

#. MZ세대(밀레니얼+Z세대)의 성지로 불리는 일본 도쿄 긴자의 '산리오월드', 귀여운 캐릭터 인형, 볼펜을 들고 상기된 얼굴로 결제를 기다리는 이들이 빼곡하다. "카와이(귀엽다)" 곳곳에서 환호성이 들린다. 방문객들은 마음에 드는 인형을 골라 결제 카운터 앞에 선다. 가장 먼저 눈길을 끈 건 'Cards Welcome!'(카드 환영)이란 문구. 곧이어 "카도데 오네가이시마스"(카드로 부탁드립니다)라는 말이 끝남과 동시에 상점 직원이 카드를 건네 받는다. 단말기에 카드를 꽂으니 '띠릭'이란 명쾌한 결재음이 들린다. 과거엔 지폐를 건네면 한 손 가득 잔돈과 영수증을 받았지만 이젠 카드 결제 영수증 한 장만 손에 쥐어진다. 일본 여행길에 오르기 전 두둑하게 환전을 해야 한다는 여행팁은 이젠 '해외 알짜카드 추천' 등의 게시글에 밀리고 있다.

'현금의 나라' 일본이 변하고 있다. 신종 코로나바이러스 감염증(코로나19) 이후 비대면, 비접촉 소비가 늘면서 일본에서도 현금을 사용하지 않는 문화가 퍼지고 있다. 여전히 다른 선진국들에 비해 미미한 수준이지만 일본 정부의 의지와 디지털 사회로의 전환 요구가 맞물리며 느리지만 확실한 속도로 '캐시리스'(현금없는 사회) 태동기에 접어들었다는 평가다.

현금의 나라는 옛말… "2025년까지 40% 간다"

|

일본 상점에 설치된 동전 세는 기계./사진=강한빛 기자 |

일본의 현금 사랑은 유별나다. 기술 강대국이란 말이 무색하게 현금이 전체 결제 비중의 70% 이상을 차지하고 있으며 지방 영세 가맹점은 여전히 현금만을 고수해 카드를 쓸 수 있는 곳이 제한적이다. 현금 의존도가 큰 이유에 대해선 의견이 분분하지만 일본의 사회, 정치, 지리적 특징 등 복합적 이유가 크다는 게 지배적인 분석이다.

무엇보다 지진, 태풍 등 빈번한 자연재해에 노출된 게 근거로 뒷받침된다. 큰 지진이 발생할 경우 신용카드 결제 시스템이 붕괴될 위험이 있어 상대적으로 안정적인 거래수단으로 현금을 사용한다는 이유에서다. 신용이 즉 '빚'이란 인식이 팽배한 점도 컸다. 과도한 빚을 내기보다 정해진 한도와 여력으로 소비를 하는 게 더 옳다는 인식에서다. 여기에 지속된 저금리로 은행에 돈을 맡기지 않고 집에 현금을 보유한 사람들도 다수다. 홀로 숨진 노인들 집에서 현금이 다발로 발견됐다는 소식도 심심찮게 들려온다. 일본 내 현금은 단순 결제 수단 이상의 의미를 지니는 셈이다.

그런 일본이 캐시리스 사회로 발을 옮기고 있다. 전 세계 디지털 전환이 빠르게 진행되고 있고 국제 행사를 준비하고 있어 외국인 관광객들을 위한 편의 제공과 국가 이미지 제고를 위해 일본 정부 차원에서 인프라 확대에 나서는 모습이다.

일본 정부는 2025년 오사카 엑스포 개최까지 캐시리스 결제 비중을 40%로 확대하겠다는 목표를 내걸었다. 코트라(대한무역투자진흥공사)에 따르면 2020년 일본의 캐시리스 결제 비중은 약 30%로 추정된다. 5년 새 10%포인트를 끌어 올린다는 게 일본 정부의 구상이다. 2021년에는 총리실 직속 '디지털청'을 출범하고 범정부적으로 '디지털 전환'을 핵심 과제로 꼽았다.

일본 정부는 글로벌 행사를 중심으로 캐시리스 확대를 꾀해왔다. 실제 도쿄올림픽이 열린 2021년 말 현금 외 결제 비중은 32.5%로 1년 전(29.7%)와 비교해 2.8%포인트 늘었다. 2010년부터 2020년대까지 매년 2% 초반대의 증가세를 나타낸 것과 비교하면 약진한 셈이다. 여기에 2020년부터 코로나19가 전 세계적으로 유행하면서 비대면, 비현금 결제에 대한 요구가 늘어난 점도 속도를 보탰다.

변화도 체감되고 있다. 현지에 뿌리를 내리고 있는 한국의 은행 지점장들에겐 피부에 와닿는 변화가 더 크다. 정봉규 하나은행 도쿄지점장은 "과거엔 맥도날드 같은 대형 프랜차이즈 점에서도 현금결제만 가능했다"며 "코로나19 이후 비대면, 디지털 결제에 대한 요구가 늘면서 절대 변하지 않을 것 같던 일본도 조금은 나아지고 있다"고 말했다.

김인열 KB국민은행 도쿄지점장은 "2018년까지만해도 일본 내에서 신용카드를 거의 못썼다"며 "현금 사용이 많아 잔돈을 따로 보관하는 동전지갑을 항상 가지고 다녔다"고 회상했다. 이어 "여전히 대도시에서 거리가 먼 지방 상점에선 현금을 받지만 요즘 웬만한 곳은 다 신용카드가 된다"고 설명했다.

캐시리스 결제액이 불고 있는 점도 고무적이다. 니혼게이자이신문에 따르면 일본의 2022년 캐시리스 결제액은 111조엔(약 1100조)에 달한다. 신용카드 이용은 전년 대비 16% 늘어난 93조7926억엔으로 가장 많았고 QR코드를 활용한 결제액은 7조9000억엔으로 50% 증가했다. 체크카드는 19% 증가한 3조2000억엔이었다.

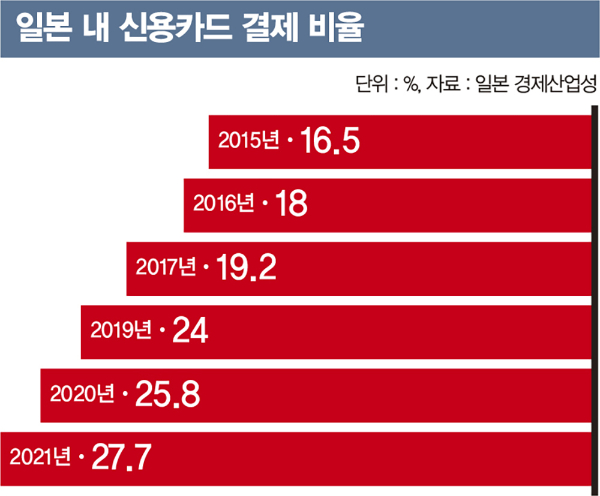

일본 경제산업성 자료에 따르면 신용카드 결제비중은 ▲2015년 16.5% ▲2016년 18.0% ▲2017년 19.2% ▲2018년 21.9% ▲2019년 24.0% ▲2020년 25.8% ▲2021년 27.7% 등으로 증가했다. 캐시리스 결제 비중 중 가장 큰 수치다.

서지용 상명대 경영학부 교수(한국신용카드학회장)는 "일본은 비교적 치안이 좋아 현금 도난 우려가 적고 위조지폐도 많지 않아 현금에 대한 신뢰도가 높은 편"이라며 "다만 신용카드와 모바일 결제율이 증가 추세에 접어들어 향후 캐시리스 사회로 빠르게 나갈 것"이라고 진단했다.

후략

https://n.news.naver.com/mnews/article/417/0000933819?sid=101