청년희망적금, 한도계좌 묶여 하루 30만원 출금제한

소득증명 서류나 급여 이체·공과금 납부 등 '실적' 필요

신용카드·마이너스통장 만들면 곧장 해제 '꺾기' 의혹

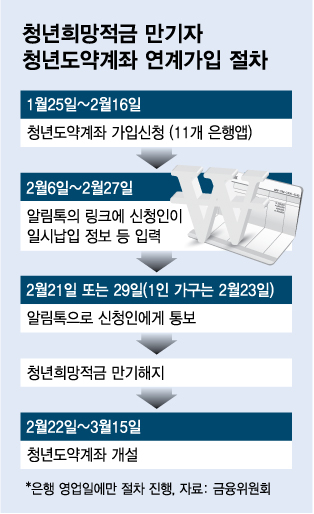

#20대 직장인 A씨는 2년 전 가입한 청년희망적금 만기가 돌아와 '청년도약계좌 환승'을 하려고 했다. 목돈 1200만원을 찾아 다른 은행의 청년도약계좌에 가입하려고 했으나 청년희망적금을 개설한 은행에서 만기 금액을 한꺼번에 인출할 수가 없었다. A씨의 계좌가 '한도제한계좌'로 묶여 하루 인출 가능액이 30만원으로 제한돼서다. 한도계좌에서 돈을 모두 인출해 타은행의 도약계좌로 이체하려면 3개월이나 걸린다. A씨는 인출한도를 늘리려면 어떻게 해야 하냐고 영업점에 문의하니 "신용카드를 만들라"는 황당한 답을 들었다.

한도제한계좌(이하 한도계좌) 해제조건으로 다른 상품 가입 등을 내거는 이른바 '꺾기'가 성행하고 있다. 특히 사회초년생이 많이 가입한 청년희망적금의 만기가 도래하면서 문제가 커지고 있다. 은행도 본점 차원에서 해당 문제관리에 나섰다.

18일 금융권에 따르면 대형 시중은행인 B은행은 지난달 한도계좌의 일반계좌 전환을 두고 '원칙을 지켜서 관리하라'는 취지의 공문을 각 지점에 보냈다. 공문에는 '특정 상품 가입만으로 일반계좌 전환 불가', '지점에서 증빙자료 확인 후 전산에 실제 거래내역 첨부' 등의 지시가 담겼다. 한도해제를 빌미로 창구에서 상품 가입을 유도하는 '꺾기' 등에 대한 소비자 민원이 발생하자 본점 차원에서 관리에 들어간 것이다. 한도계좌는 대포통장 개설과 보이스피싱 범죄 등을 막기 위해 2016년 도입됐다. 신규로 입·출금 계좌를 개설하면 하루에 30만원(ATM·모바일), 영업점 창구에서는 100만원까지만 이체할 수 있다.

한도계좌를 해제하려면 급여 이체나 공과금 납부 등 일정 조건을 충족해야 한다. 이때문에 저축만 하는 개인이 갑자기 목돈을 찾으려고 하면 한도계좌에 묶여 돈을 찾지 못하는 상황이 발생한다. 특히 사회초년생을 대상으로 한 청년희망적금은 신규 거래인 경우가 많아 상대적으로 한도계좌인 경우가 많다. 청년들이 개설한 계좌는 급여이체 등에 쓰는 '주거래은행'이 아니여서 한도계좌 해제가 쉽지 않다.

최근 한도계좌 해제를 두고 금융 상품 가입을 유도하는 '꺾기'가 문제가 된 것으로 확인됐다. 마이너스 통장 등 대출 상품에 가입하거나 계좌로 연결되는 신용카드를 발급받으면 조건 없이 곧바로 한도가 해제되는 방식이다. 2년 전 청년희망적금에 가입한 A씨는 "우대금리 조건이 좋아서 주거래은행이 아닌데 당시 이 은행에 희망적금을 들었다"며 "최근 희망적금 만기가 도래했는데, 한도계좌 이체 한도를 풀려면 신용카드를 만들어야 한다는 설명을 듣고 황당했다"고 말했다.

신용카드 개설 등 추가 상품 가입 없이 한도 해제하려면 △재직증명서 △급여명세표 △근로소득원천징수영수증 등 소득과 신원이 증명되는 서류가 필요하다. 세부 조건으로 3개월 이상 해당 통장으로 급여를 받거나 공과금을 납부하는 등의 절차도 있다. 특저 은행의 경우 '한도제한계좌2'는 일반계좌로 전환하려면 급여이체가 최소 9개월 이상 요구된다.

이같은 문제 때문에 인터넷 블로그와 커뮤니티에서 '한도계좌 즉시 해제 꿀팁'과 비슷한 이름의 게시글이 올라왔다. 하지만 대부분 '마이너스통장 가입 후 해지', '신용카드 가입 후 해지' 등 일단 상품을 가입해 일반계좌로 전환한 뒤 상품을 최대한 빠르게 탈퇴하는 방법이 주를 이룬다. 은행 관계자는 "한도계좌는 소비자를 보호하는 목적"이라며 "신용카드를 만들면 해제되는 건 거래내역이 남아 대포통장일 가능성이 낮아지기 때문"이라고 설명했다. 이어 "해제 과정에서 불편했던 점을 해소할 수 있도록 가능한 범위 내에서 비대면 방식 등을 개선하겠다"고 말했다.

-후략-

https://n.news.naver.com/mnews/article/008/0005000175?sid=101