2월부터 186만명 1000만원 안팎 수령

목돈 모으려면 ‘청년도약계좌’ 갈아타기 유리

예금·펀드 등 투자 원하면 ‘비과세’ ISA도 대안

단기 자금 운용 위한 ‘특판적금·파킹통장’도 주목

지난 2022년 2월 청년희망적금 출시 당시 한 은행 애플리케이션의 가입 메뉴 화면. /뉴스1

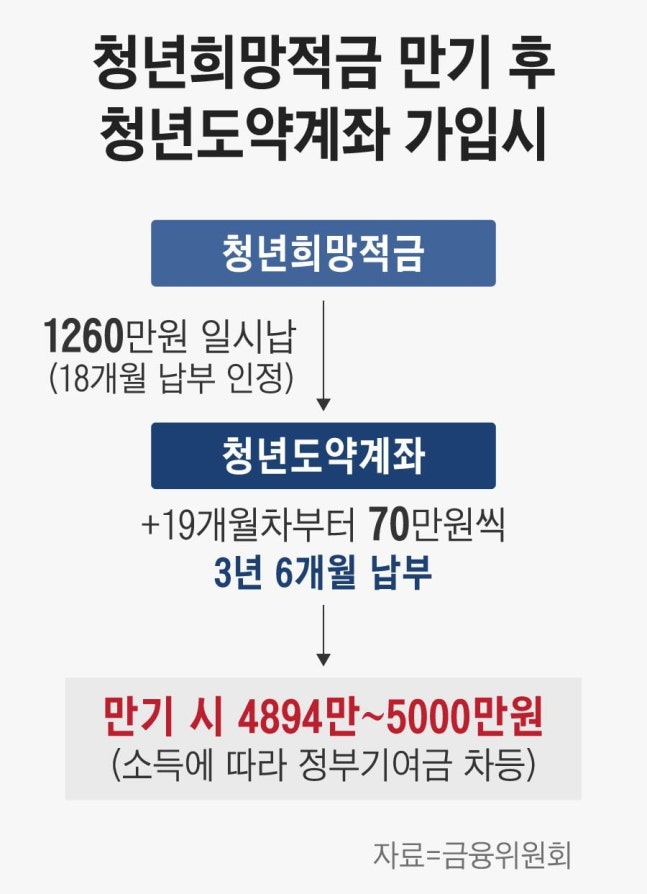

2월부터 약 20조원 규모의 ‘청년희망적금’ 만기가 도래한다. 정부는 지난해 6월 출시된 ‘청년도약계좌’와 연계해 돈을 더 불릴 수 있도록 지원하겠다며 갈아타기를 장려하고 있다. 그러나 목돈을 청년도약계좌에 일시 납부하고 추가로 3년 6개월 동안 돈을 붓기 쉽지 않을 수 있어, 계좌에서 이탈한 돈이 어디로 옮겨갈지 관심이 쏠린다.

17일 금융권에 따르면 2022년 2월 출시된 청년희망적금의 만기가 올해 2월부터 도래해 약 186만명(금융위원회 추정 만기 유지 예상인원)이 1인당 평균 1000만원 안팎의 돈을 수령할 예정이다. 금융위는 오는 18일 김소영 부위원장 주재로 회의를 열고 청년희망적금의 청년도약계좌 연계 납입 지원 일정 및 준비 상황을 점검하고 청년 의견 등을 수렴할 계획이다.

정부는 청년희망적금을 청년도약계좌로 갈아탈 것을 유도하고 있다. 지난해 6월 출시된 청년도약계좌는 매달 70만원씩 5년간 적금할 경우 최대 약 5000만원을 모을 수 있도록 설계됐다. 정부는 청년희망적금의 만기 환급금을 타서 청년도약계좌에 1260만원을 일시 납입한 청년은 매달 70만원씩 18개월을 낸 것으로 간주해 19개월 차부터 70만원을 내는 식으로 연계할 수 있도록 한다는 계획이다.

비과세 혜택을 받을 수 있는 데다 정부 지원금을 포함하면 실질 금리가 연 8%대라 돈을 더 모으고자 한다면 청년도약계좌로 갈아타기는 것이 유리할 수 있다. 그러나 42개월 동안 목돈을 더 묶어둬야 하는 데다 추가로 적금을 부어야 하는 만큼 수요가 적을 수 있다는 관측이 나온다. 정부는 청년희망적금 가입자의 78%인 145만명이 청년도약계좌에 재가입할 것으로 추정하고 있으나, 국회예산정책처는 올해 예산안 분석 당시 “과다 산정된 수치”라고 지적했다.

정부는 이 때문에 올해부터 청년도약계좌를 3년 이상 가입할 경우 중도에 해지해도 비과세 조치를 적용하기로 하는 등 당근책을 마련했다. 또 혼인, 출산 등의 사유로 계좌를 중도 해지할 경우엔 비과세 혜택과 정부 지원금을 일괄 지급하기로 했다.

재테크 전문가들은 목돈을 만들려면 청년도약계좌로 갈아타는 것이 유리하다고 설명한다. 만약 적금이 아닌 투자 상품을 찾는다면 동일한 비과세 혜택을 받을 수 있는 개인종합자산관리계좌(ISA)로 옮겨가는 것이 바람직하다고 조언했다. 김대수 신한PWM여의도센터 PB팀장은 “금리, 비과세 등의 혜택을 고려하면 청년도약계좌에 가입하는 것이 낫다”며 “여러 금융상품에 투자하며 동시에 비과세 혜택을 받을 수 있는 ISA도 대안이 될 수 있다”고 했다. 다만 ISA도 3년 동안 가입을 유지해야 비과세 혜택이 적용된다. 연간 납입 한도는 2000만원이다.

당장 만기 환급금을 모두 저축할 수 있는 상황이 아니라면 연 4~6%대 금리의 단기 특판 적금 상품도 주목할 만하다.

-후략

https://n.news.naver.com/mnews/article/366/0000962955?sid=101