대출금 절반 이상 ‘내집 마련’ 용도로 쓰여

지난 4월부터 다시 가계부채가 늘어나게 된 핵심 원인으로 꼽혀온 특례보금자리론의 23%가 연소득 9천만원이 넘는 고소득층에 공급된 것으로 나타났다. 그 중 절반 남짓은 이들 고소득층의 ‘내집 마련’ 용도로 쓰였다. 정부가 손실을 감수하면서 제공한 저금리 정책대출이 고소득층 내집 마련용으로 활용됐다는 얘기다. 정부도 예상하지 못한 결과다. 정책 실패론이 확산할 것으로 보인다.

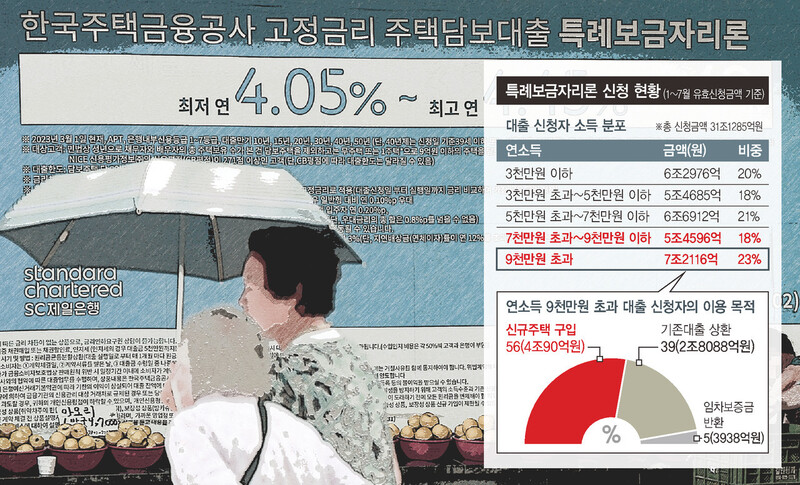

16일 한국주택금융공사(HF)가 이용우 더불어민주당 의원에게 제출한 자료를 보면, 지난달 31일까지 들어온 특례보금자리론 유효신청액 31조1285억원 중에서 7조2116억원(23%)이 세전 연소득 9천만원을 초과하는 신청자에 해당했다. 유효신청액은 신청액 중 심사에서 거절당한 금액을 뺀 수치다. 연소득은 대체로 부부 합산 기준으로 집계됐다. 다만 연소득이 1억원보다 많거나 주택가격이 6억원을 넘는 경우(우대금리 비대상)에는 부부 합산소득 증빙은 필수가 아니어서 개인 소득으로 집계된 경우도 많다.

연소득 7천만원 초과로 범위를 넓히면 그 비중이 41%에 이른다. 연소득 7천만 초과∼9천만원 이하 범위에 들어오는 차주의 유효신청액은 전체의 18%(5조4596억원)다. 연소득 5천만∼7천만원이 21%(6조6912억원), 3천만∼5천만원 18%(5조4685억원), 3천만원 이하가 20%(6조2976억원)를 차지했다. 개인 연소득이 7천만원을 넘으면 2021년 균등화개인소득(시장소득) 기준으로 9∼10분위(소득 상위 20% 이내)에 해당한다.

고소득층에게 제공된 대출금액의 절반 이상은 새 집을 사는 데 쓰였다. 연소득 9천만원을 초과하는 차주의 유효신청액 중 56%(4조90억원)가 신규주택 구입 목적 대출이었다. 기존 대출 상환용 대출은 39%(2조8088억원), 임차보증금 반환용 대출은 5%(3938억원)에 그쳤다.

특례보금자리론은 서울의 7억∼8억원대 아파트 구매에도 상당 부분 이용된 것으로 추정된다. 유효신청액의 31%(9조7764억원)가 주택가격이 6억 초과∼9억원 이하인 경우에 해당했다. 3억∼6억원은 58%(17조9973억원), 3억원 이하는 11%(3조3548억원)다.

이 상품은 최근 가계대출 증가세를 부추긴 주요인이라는 평가를 받아왔다. 1~7월 중 전 금융권의 주택담보대출은 17조2천억원 늘었는데, 이 기간 신규 주택 구입을 위한 특례보금자리론 유효신청액은 18조3658억원이다.

-후략-

https://n.news.naver.com/mnews/article/028/0002652528?sid=101