투자자들의 우려

최근 한국과 일본 메모리주가 급격히 조정받은 배경에는 다음과 같은 우려가 작용했습니다.

2분기 DRAM 평균판매가격(ASP)이 예상보다 부진할 가능성.

하반기 실적이 시장 기대치를 하회할 가능성.

신규 HBM4 기술이 가격 상승에 미치는 영향이 제한적일 가능성.

장기공급계약(LTA)으로 인해 가격이 경직될 가능성.

BofA의 견해

BofA는 아직 메모리 업체들의 이익 감소를 예상하기에는 너무 이르다고 판단합니다.

메모리 반도체 업체들의 2분기 영업이익은 시장 컨센서스를 무난하게 충족하거나 상회할 것으로 전망합니다.

범용 메모리 가격 급등

범용 메모리가 주요 성장 동력으로 작용하고 있습니다.

마이크론과 난야테크놀로지의 최근 실적에서 확인된 것처럼, 2분기 범용 메모리 ASP는 전분기 대비 이미 50~60% 이상 상승했습니다.

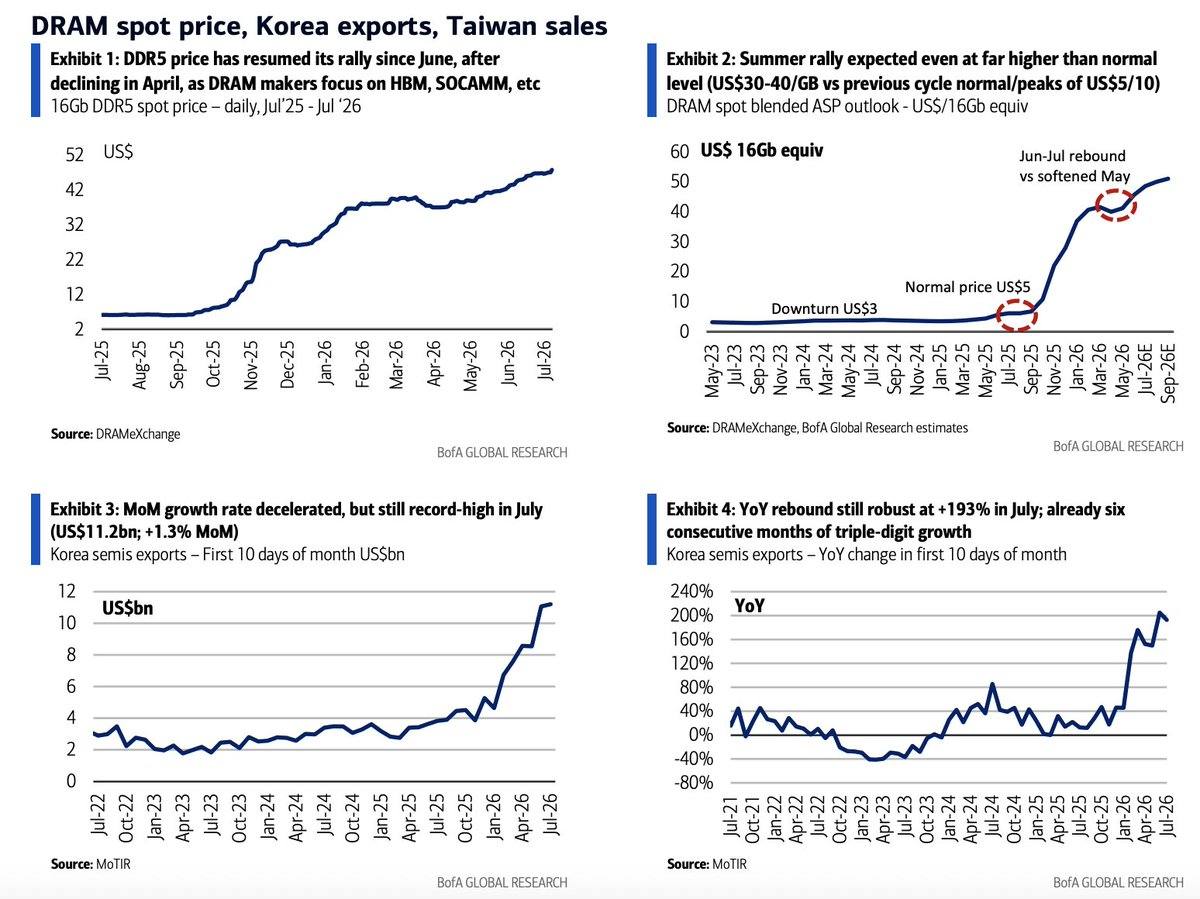

견조한 수출 데이터

한국의 반도체 수출은 4월부터 6월까지 3개월 연속 매우 강한 흐름을 보였습니다.

특히 7월 1일부터 10일까지 반도체 수출은 전년 동기 대비 193% 급증했습니다.

DRAM 현물가격

DRAM 현물가격은 4월에 잠시 하락했지만, 6월부터 다시 상승세를 재개했습니다.

DRAM ASP 상승 전망

BofA는 다음 세 가지 요인을 근거로 3분기 DRAM ASP 상승세에 대해 낙관적인 전망을 유지하고 있습니다.

1. 범용 DRAM의 LTA 미체결 물량

범용 DRAM 매출의 50% 이상은 아직 장기공급계약에 묶여 있지 않습니다.

따라서 향후 계약가격 인상에 따른 추가적인 가격 상승 여력이 큽니다.

2. HBM4 출하 확대

상대적으로 가격이 낮은 HBM3E를 가격이 더 높은 HBM4가 점차 대체하기 시작할 것입니다.

이에 따라 전체 DRAM 제품의 가중평균가격인 블렌디드 ASP가 상승할 것으로 예상됩니다.

3. 신규 분기 계약가격 상승

새롭게 협상된 분기 단위 DRAM 계약가격은 이미 전분기 대비 20% 이상 상승한 것으로 나타났습니다.

글로벌 전체 DRAM ASP 전망

전분기 대비 상승률 기준입니다.

2분기: +53%

3분기: +21%

4분기: +7%

참고 사항

한국 메모리 업체들의 2분기 ASP 상승률은 40% 초중반 수준으로 글로벌 평균보다 낮을 것으로 예상됩니다.

그러나 BofA는 이를 일시적인 2분기 특이 요인으로 판단합니다. 그 이유는 다음과 같습니다.

HBM 가격이 상대적으로 안정적으로 유지됐습니다.

1분기 ASP의 기준점이 이례적으로 높았습니다.

BofA는 3분기부터 한국 업체들의 ASP 상승 추세가 글로벌 시장 흐름과 유사해질 것으로 전망합니다.

이에 따라 메모리 업체들의 강한 실적 모멘텀이 하반기에도 지속될 가능성이 높다고 판단합니다.