메모리 시장 전망

- 추론(Inference) 시대의 본격화로 메모리 반도체가 핵심 병목 지점이 됨

- DRAM 및 NAND 가격의 유례없는 급등세가 2026년까지 지속될 전망임

- 1Q26 기준 DRAM과 NAND 계약 가격이 전분기 대비 100% 상승할 것으로 보임

- 공급 측면에서 신규 팹의 긴 리드타임과 HBM 생산 집중으로 공급 부족이 심화됨

- 삼성전자는 P4 및 P5 팹을 통해 메모리 업사이클의 최대 수혜를 입을 것으로 기대됨

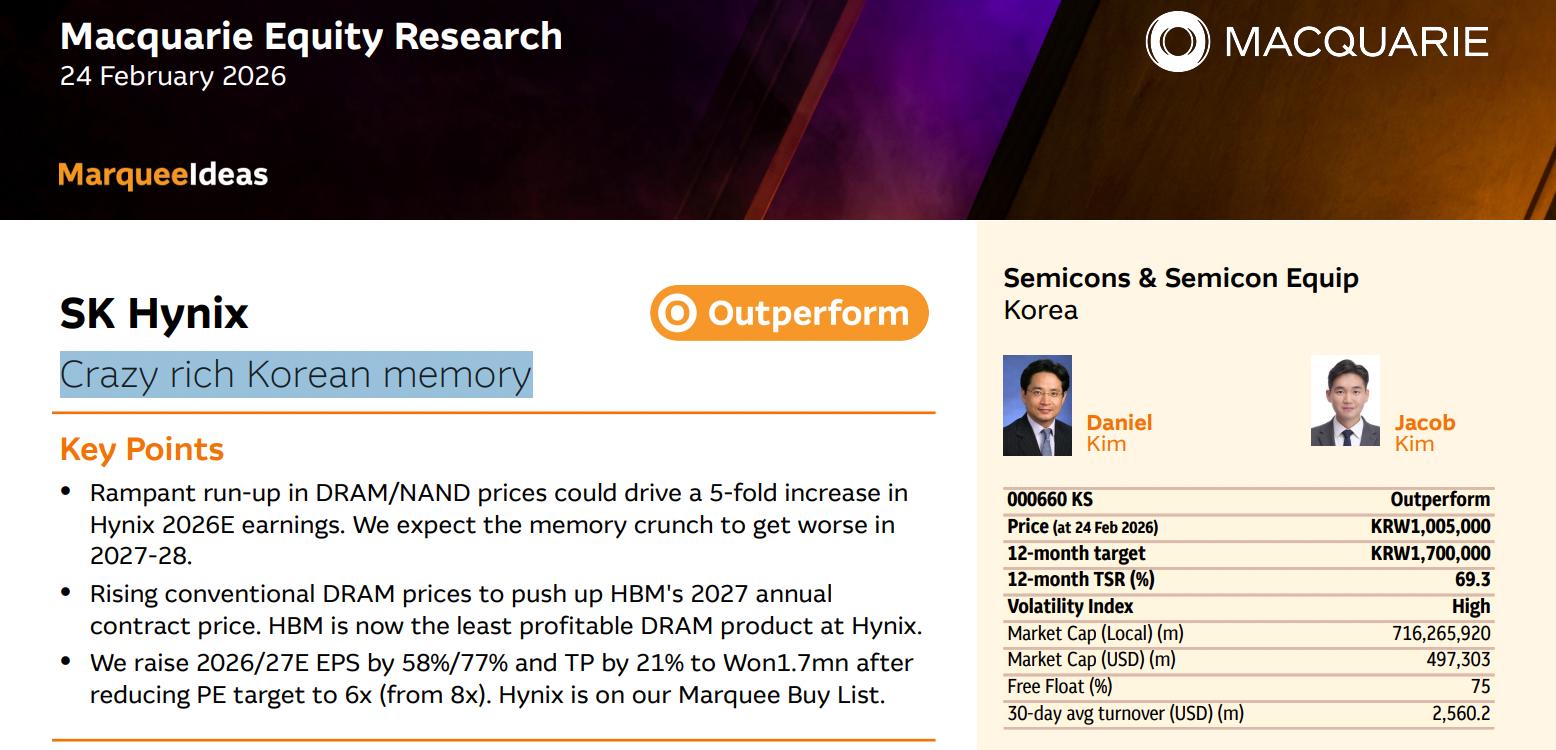

- SK하이닉스는 HBM 시장의 주도권을 유지하며 아시아 최초 순이익 1,000억 달러 돌파 예상됨

- 삼성전자는 연말 약 100조 원 규모의 특별 배당 지급 가능성을 주요 모멘텀으로 봄

연간 실적 추정 (단위: 십억 원)

[삼성전자]

- 2026E: 매출 606,273 / 영업이익 301,227 / 순이익 230,315 / EPS 34,193.6원 / P/E 5.8배 / P/B 2.1배

- 2027E: 매출 802,915 / 영업이익 476,919 / 순이익 361,726 / EPS 53,703.5원 / P/E 3.7배 / P/B 1.5배

[SK하이닉스]

- 2026E: 매출 331,016 / 영업이익 272,269 / 순이익 201,644 / EPS 276,982.2원 / P/E 3.6배 / P/B 2.3배

- 2027E: 매출 519,061 / 영업이익 447,187 / 순이익 332,569 / EPS 456,824.3원 / P/E 2.2배 / P/B 1.1배

결론

삼성전자 : 투자의견 Outperform(시장수익률 상회) 목표가 34만원

SK하이닉스 : 투자의견 Outperform(시장수익률 상회) 목표가 170만원