전세→월세 전환 시나리오

보증금 2억원으로 낮춘 후에

반전세로 돌리면 月188만원

치솟은 집값·대출규제 여파에

매매로 전환하기도 쉽지 않아

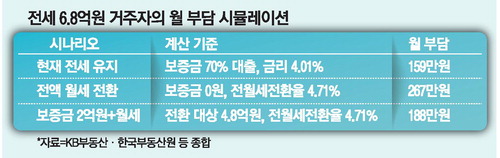

이재명 대통령이 최근 전세를 두고 "정상화 과정에서 사라질 제도"라고 언급한 가운데 전세 축소 이후 세입자의 주거비 부담에 대한 우려가 커지고 있다. 서울 아파트 평균 전세가격을 기준으로 전월세전환율을 적용해 단순 환산한 결과, 전세가 전액 월세로 바뀔 경우 세입자가 매달 부담해야 할 월세는 267만원에 달하는 것으로 나타났다. 이는 올해 1인 가구 중위소득을 웃도는 수준이다.

16일 KB부동산에 따르면 지난달 서울 아파트 평균 전세가격은 6억8000만원이다. 세입자가 이 중 70%를 전세대출로 조달한다고 가정하면 대출금은 4억7600만원이다. 한국은행 통계 기준 전세자금대출 가중평균금리 4.01%를 적용하면 월 이자 부담은 약 159만원이다.

같은 주택이 전세 대신 월세로 공급된다고 가정하면 부담은 더 커진다. 한국부동산원의 올해 4월 서울 아파트 전월세전환율 4.71%를 적용하면 보증금 없이 전세금 전액을 월세로 전환할 경우 월세는 약 267만원이다. 이는 2026년 기준 1인 가구 중위소득 256만원을 넘는다. 2인 가구 중위소득 420만원의 64%, 4인 가구 중위소득 649만원의 41%에 해당한다. 보증금을 일부 남겨도 부담은 작지 않다. 보증금 2억원을 유지하고 나머지 4억8000만원을 월세로 전환하면 매달 내야 할 월세는 약 188만원으로 계산된다.

월세 대신 매매 시장으로 이동하는 것도 쉽지 않다. 서울 평균 전세가격 6억8000만원짜리 주택을 전세가율 52.1% 기준으로 역산하면 매매가격은 약 13억500만원이다.

이 주택을 매입하려면 주택담보대출비율(LTV) 40%를 적용하더라도 자기자본이 7억8300만원 필요하다. 현재 전세보증금 70%를 대출로 조달한 세입자의 실제 자기자금은 2억400만원 수준이다. 결국 매매 전환을 위해 추가로 마련해야 할 현금만 5억7900만원에 달한다. 전세 축소가 월세 전환이나 자가 전환으로 자연스럽게 이어지기 어렵다는 의미다. 전세가 사라지면 세입자는 매달 260만원대 월세를 부담하거나 수억 원대 추가 자기자본을 마련해 매매 시장에 진입해야 한다. 두 선택지 모두 일반 세입자에게는 현실적인 퇴로가 되기 어렵다.

전문가들은 전세가 전세사기와 갭투자, 보증금 반환 위험 등 부작용이 큰 제도라는 점에는 동의한다. 정부가 전세 제도 개편 필요성을 언급하는 이유도 여기에 있다. 다만 전세가 자기자금과 전세대출을 결합해 월세보다 낮은 비용으로 주거비를 낮추는 역할을 해왔다는 점도 함께 봐야 한다는 지적이다. 익명을 요구한 부동산 전문가는 "전세는 월세보다 세입자의 주거비 방어 수단으로 작용해온 측면이 있다"며 "전세가 줄어들 경우 세입자는 고액 월세를 부담하거나 부족한 자금을 마련해 집을 사야 하는 상황에 놓이게 된다"고 말했다.

지역별 파급 효과가 다를 수 있다는 점도 변수다. 서울 내에서도 강남권은 전세가율이 낮아 전셋값 상승이 곧바로 매매가격 상승으로 이어지기 어렵지만, 강북권은 사정이 다르다. 중랑·도봉·강북구 등은 전세가율이 60%를 웃돌아 전셋값과 매매가격 간 격차가 상대적으로 작다.

이 때문에 전셋값이 오르면 강북 중저가 주택 시장에서는 세입자가 '차라리 집을 사자'며 매매 시장으로 이동할 가능성이 커진다. 또 다른 부동산 전문가는 "전세가 불안해지면 강북 중저가 주택 시장에서는 전세와 매매, 월세가 서로 얽혀 혼란이 커질 수 있다"며 "전세를 단순히 집값 자극 제도로만 보고 접근하면 서민 주거 불안을 키울 수 있다"고 말했다.

https://n.news.naver.com/article/009/0005694688