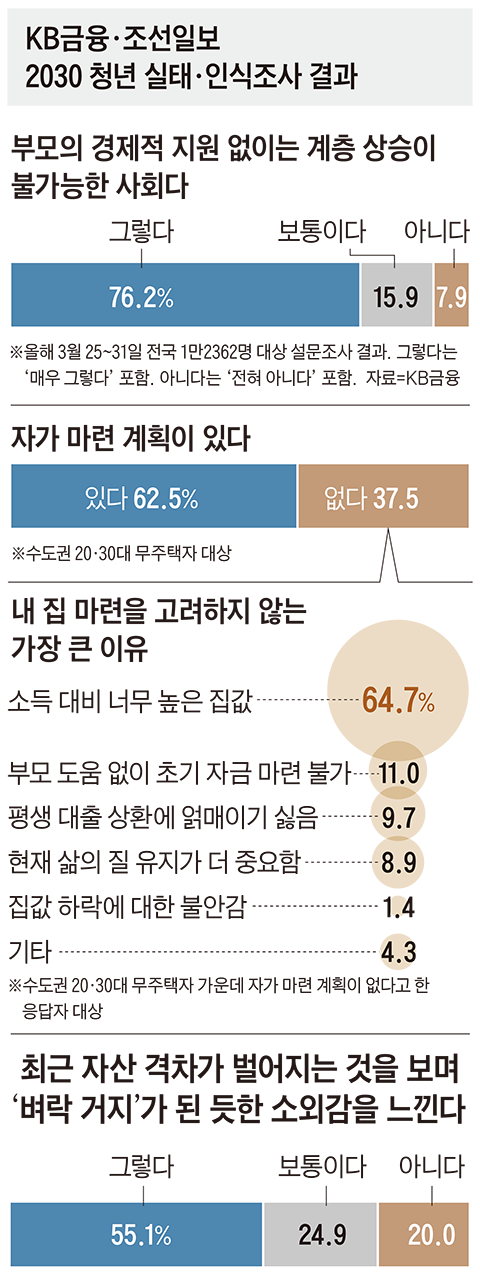

55% “벼락거지 된 소외감 느껴”

소득보다 가파른 속도로 집값, 월세 등 주거비가 치솟으면서 20·30대 청년들의 박탈감이 덩달아 커지고 있다. 고(高)성장·저금리 등의 혜택을 누렸던 앞선 세대에게 느끼는 격차뿐 아니라 세대 내 격차도 가세하고 있다. 본지와 KB금융 설문조사에서 전국의 20·30대 55.1%는 최근 자산 격차가 벌어지는 것을 보며 ‘벼락 거지가 된 듯한 소외감을 느낀다’고 했다.

치솟는 집값과 정부의 대출 규제가 겹쳐 청년들의 절망감은 짙어지고 있다. 정부의 대출 규제가 본격화되기 이전인 2016년만 해도 5월 기준 서울 아파트 평균 매매가(KB국민은행 집계 기준)는 5억5896만원. 집값의 70%까지 가능했던 은행 대출을 빼면 1억6769만원의 종잣돈으로 내 집 마련에 나설 수 있었다. 하지만 지난달 서울 아파트 평균 매매가는 15억7120만원으로 10년 전의 2.8배로 치솟았다. 4억원 한도인 대출을 빼고 종잣돈 11억7120만원이 있어야 집을 살 수 있다는 얘기다. 이는 올해 1분기(1~3월) 30대 이하 가구의 월평균 처분가능소득(소득에서 세금·이자 등을 뺀 것·437만6000원)을 한 푼도 쓰지 않고 22년 넘게 저축해야 모을 수 있는 금액이다.

10년 전 4억원을 조금 웃돌았던 서울 아파트 평균 전셋값도 지난달 6억8652만원으로 7억원에 육박한다. 어렵사리 전세대출을 받아 빌라 살이를 해도 내 집 마련까지 가는 청년은 드물다. 서울 투룸 빌라에 전세로 사는 입사 6년 차 8급 공무원 김모(33)씨는 전세 대출과 학자금 대출을 합쳐 월 이자만 75만원에 달한다. 다른 씀씀이를 빼면 한 달에 남는 돈은 90만원. 김씨는 “다른 친구들에 비해 빠듯한 축에 속하지도 않는데도 앞으로 나아가질 못하고 있다”고 했다.

서울을 벗어나도 상황은 크게 다르지 않다. 경기도의 한 기계 장비 회사에 다니는 6년 차 직장인 허모(28)씨는 회사 기숙사에 살며 주거비를 아꼈고, 여자 친구와 합쳐 2억5000만원을 모았다. 하지만 입사 초기만 해도 4억원이 조금 안 됐던 경기도 평균 아파트 가격은 지난달 6억원을 넘어섰다. 금리도 허씨의 편이 아니었다. 보금자리론 같은 정책 대출 금리도 대출 금리 상단이 연 5%까지 치솟았다. 삼성전자와 SK하이닉스 등 최근 급등한 주식을 미리 사두지 못한 게 허씨는 두고두고 한이다. 그는 “지금 들어가자니 언제 떨어질지 몰라 이러지도 저러지도 못하는 상황”이라고 했다.

“부모 찬스 없다” 한탕주의 빠진 청년들

사정이 어려운 청년들은 ‘한탕주의’의 유혹에 쉽게 빠져 든다. 스포츠 용품 판매점에서 일하면서 각종 아르바이트를 하고 있는 ‘N잡족(두 개 이상의 직업을 갖고 있는 취업자)’ 장모(28)씨는 거의 모든 점심을 구내식당에서 해결하며 마련한 쌈짓돈을 ‘나스닥 100 2배 레버리지’ 같은 고위험 상품에 투자하고 있다. 300만원대 벌이로는 전셋집도 구할 수 없다는 다급함 때문이다. 나스닥 100 지수가 1% 상승하면 두 배를 벌지만, 반대로 지수가 1% 하락하면 손실이 두 배다. 그는 “위험한 걸 알지만, ‘부모 찬스’가 없는 나 같은 사람한테는 이렇게라도 하지 않으면 격차를 좁힐 방법이 없다”고 했다. 강성진 고려대 교수는 “청년층의 노동시장 진입을 앞당기고 자산 형성의 초기 기반을 마련해 주는 정책적 지원이 필요하다”고 했다.

https://n.news.naver.com/article/023/0003981613