20대 이하는 47%가 ‘신 파일러’

국내 성인 4명 중 1명은 신용 거래 실적이 부족한 ‘신 파일러(Thin Filer·금융 이력 부족자)’인 것으로 추산됐다. 20대의 경우 절반 가까이가 신 파일러로 나타났다. 이들은 대출을 받거나 신용카드를 사용한 이력이 없는 탓에 신용 점수가 낮다. 시중은행에서는 대출을 거절당하기 십상이라, 저축은행이나 상호금융 등 2금융권 혹은 대부업권의 고(高)금리 대출로 빠지게 된다. 이 때문에 금융권 전반이 이들의 진짜 상환 능력을 평가할 대안 평가 지표를 개발하고 있다. 하지만 금융사들이 실제 대안 정보들을 활용해 신 파일러에게 낮은 금리로 대출해 주려면, 당국의 실효성 있는 지침이 선행될 필요가 있다는 지적이 나온다.

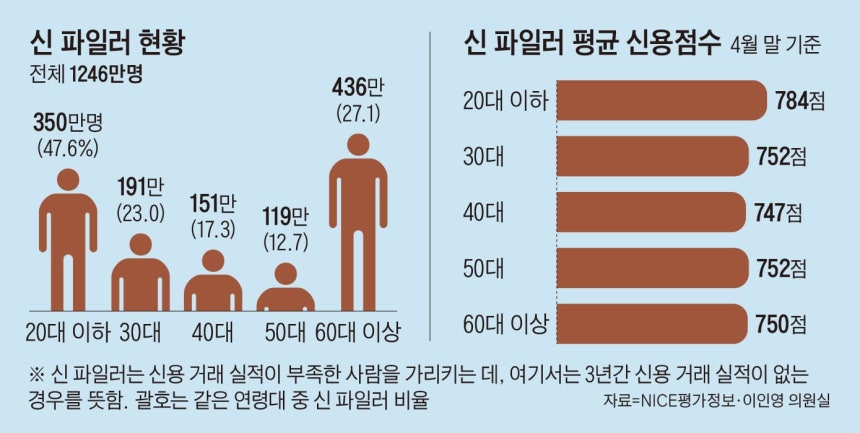

신 파일러 평균 신용 점수 760점

11일 국회 정무위원회 소속 이인영 더불어민주당 의원실이 신용 평가 기관인 NICE평가정보에서 받은 자료에 따르면, 지난 4월 말 기준 신용 평가 대상자 4978만명 가운데 3년간 신용 거래 실적이 없었던 신 파일러는 1246만명(25%)으로 집계됐다. 만 18세 미만 미성년자나 100세 이상 고령자 등을 제외하면 모두 신용 평가 대상이 된다. 신용 평가를 할 때는 대출 이력이나 신용카드 사용 실적 등을 따진다. 예를 들어 3년간 신용카드를 안 쓰고 대출도 안 받은 이들이 신 파일러로 분류된다.

아직 본격적으로 경제 활동을 시작하기 전인 20대 이하에서 신 파일러 비율이 47.6%로 가장 높았다. 다음으로 60대 이상(27.1%)에서 신 파일러 비율이 높았고, 30대(23%)가 그 뒤를 이었다. 경제 활동이 활발한 40대(17.3%)와 50대(12.7%)는 상대적으로 비율이 낮았다.

신 파일러의 평균 신용 점수는 760점으로, 20대 이하는 평균 점수 784점, 60대 이상은 750점이었다. 전체 신 파일러의 절반인 622만명이 700~750점대에 머물렀다. 신용 점수가 800점을 넘기지 못한 이들은 시중은행에서 신용 대출을 받기 어렵다. 김상훈 국민의힘 의원실이 금융감독원에서 받은 자료에 따르면, 4월 말 기준 KB국민·신한·하나·우리·NH농협 등 5대 은행의 신용 대출 가운데 신용 점수가 800점 미만 고객에게 실행된 대출액 비율은 10% 안팎에 그쳤다. 그만큼 신용 점수가 조금만 낮아도 시중은행에서 대출을 받기 힘들다는 뜻이다.

은행에서 밀려난 신 파일러들은 주로 저축은행이나 상호금융 등 2금융권을 찾게 된다. 이 경우 금리 수준은 통상 연 10%대로 올라간다. 저축은행중앙회에 따르면, 저축은행 79곳의 701~800점대 대상 신용 대출 금리는 연 7.87~19.9%에 달했다. 최철 숙명여대 소비자경제학과 교수는 “시중은행과 2금융권 사이의 자금 조달 능력엔 큰 차이가 있고, 이는 고스란히 대출 금리에 반영된다”며 “거래 이력이 없어 신용 점수가 낮다는 이유로 시중은행에서 대출을 못 받고 2금융권으로 가게 되면 금리가 5%포인트 이상 훌쩍 뛸 수밖에 없다”고 했다.

대안 신용 평가 두고 책임 논란

신 파일러는 과거 신용 이력이 부족할 뿐, 빚 상환 능력은 충분한 경우도 상당수다. 가령 입사한 지 1년이 안 된 20대 신입 사원은 향후 소득이 안정적이라는 점에서 빚을 못 갚을 우려가 적다. 금융권은 이처럼 신 파일러들의 진짜 상환 능력을 평가하기 위해 대안 신용 평가 모형 개발에 나서고 있다. 도서 구입 이력부터 공과금 연체 이력, 주로 방문하는 가게 데이터 등을 살펴보는 것이다.

생략

https://n.news.naver.com/mnews/article/023/0003981626?sid=101