"국내증시 비중 너무 커졌다"

250조 번 국민연금의 고민

韓주식 비중 목표치 10%P 초과

이달 기금위 리밸런싱 여부 주목

코스피지수 랠리 영향으로 국민연금의 국내주식 비중이 관리 목표치를 크게 웃돌게 됐다. 장기 자산배분 원칙에 따라 국내주식 비중을 줄일 시점이다. 초과 성과의 원동력인 국내주식 처리 방식을 놓고 갑론을박이 뜨거워질 것으로 전망된다.

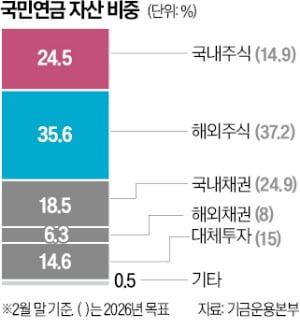

7일 정부 관계자 등에 따르면 국민연금의 국내주식 비중은 지난 4월 말 기준 25%를 넘어섰다. 올해 목표 비중인 14.9%를 10%포인트 이상 초과했다. 반도체주 중심의 코스피지수 랠리와 지난 1월 국민연금 기금운용위원회의 자산 재조정(리밸런싱) 유예 결정이 맞물린 결과로 풀이된다. 국민연금은 올해 들어 약 250조원을 벌어들이며 기금 규모가 1700조원을 넘어섰다.

문제는 국내주식 쏠림이 단기간에 과도해졌다는 것이다. 글로벌 벤치마크인 MSCI 세계주가지수(ACWI)에서 한국 주식이 차지하는 비중은 1.5~1.8% 수준이다. 한국 증시가 실적 개선과 주주환원 확대 등에 힘입어 재평가받고 있다는 점을 감안해도 국민연금의 국내주식 비중은 이를 크게 웃돈다.

초대형 연기금 운용의 기본 원칙은 ‘리밸런싱’이다. 시장이 과열될 때는 오른 자산을 일부 줄이고, 하락장에서는 다시 사들여 장기 수익률과 포트폴리오 안정성을 확보하는 식이다. 지금처럼 국내주식 비중이 목표치를 크게 웃도는 상황에서는 원칙적으로 초과분을 줄이는 게 자연스럽다. 매도를 미루면 특정 자산군 쏠림과 변동성 위험을 떠안게 된다.

국민연금은 2021년에도 동학개미 열풍과 정치권 압박 속에 국내주식 리밸런싱 규정을 조정했다. 전략적자산배분(SAA) 허용 범위를 기존 ±2%포인트에서 ±3%포인트로 넓혀 국내주식을 더 오래 보유할 수 있게 했다. 명분은 시장 충격 완화였지만, 결과적으로 상승장에서 국민연금의 매도 부담을 줄였다. 그러나 글로벌 긴축이 본격화한 2022년 국내주식 수익률은 -22.76%로 급락했고, 전체 기금 수익률도 -8.22%까지 떨어졌다. 고점에서 충분히 차익을 실현하지 못한 데다 하락장에서 다시 살 현금 여력도 제한됐다는 평가가 나왔다.

https://n.news.naver.com/article/015/0005284360?sid=101