코스피 7000 목전에 투자도 광풍

주식 급락 땐 완충장치 없어 충격

금감원, 자산 쏠림 경보 대상 고려

“최소한 안전판으로 현금 유지해야”

‘불장’에 증시로 자금이 쏠리면서 가계의 ‘현금 방어막’이 빠르게 얇아지고 있다. 한때 전체 금융자산 절반에 육박하던 현금·예금 비중이 40% 초반까지 떨어지며 자산 쏠림에 대한 경고음이 커지는 분위기다. 금융당국도 이를 심각하게 보고 소비자 경보 발령을 준비 중이다.

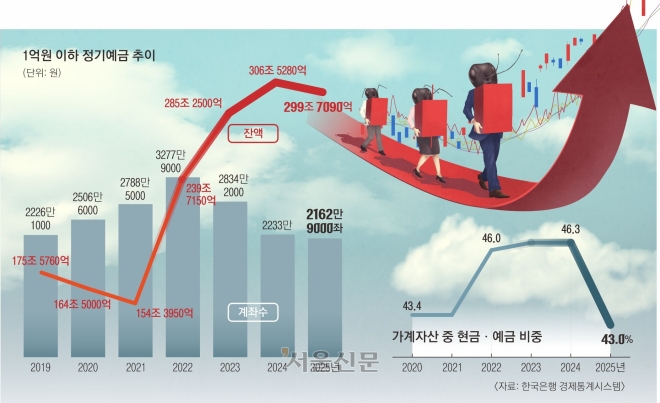

5일 한국은행에 따르면 지난해 말 시중은행 정기예금 가운데 잔액 1억원 이하 계좌 수는 2162만 9000좌로 6년 반 만에 최저 수준을 기록했다. 같은 기간 해당 예금 총액도 299조 7090억원으로 1년 전보다 2.2% 감소했다. 개인 투자자 자금이 예금에서 빠져나와 주식 등 투자로 이동하고 있다는 해석이다.

한은에 따르면 가계 금융자산에서 현금·예금이 차지하는 비중은 2023년 약 45%대 중반에서 2024년 46% 안팎까지 상승하며 정점을 형성했다. 그러나 불장이 시작된 이후인 지난해엔 약 43% 수준으로 내려오며 감소 전환했다. 불과 1년 사이 3% 포인트 이상 낮아진 것으로, 주식·펀드 등 위험자산으로 자금이 이동한 영향으로 풀이된다. 최근에는 40% 붕괴가 시간문제라는 관측까지 나온다.

이 같은 흐름은 코스피 7000선 진입을 목전에 두며 더욱 뚜렷해졌다. 금융투자협회에 따르면 지난달 29일 기준으로 주식 대기자금인 투자자 예탁금은 129조 9574억원으로 130조원에 근접했다. 이른바 ‘빚투’(빚내서 투자)인 신용융자 잔고는 36조 682억원으로 사상 처음 36조원을 넘어섰다.

문제는 ‘완충 장치’가 사라지고 있다는 점이다. 현금·예금은 시장이 급락할 때 손실을 흡수하는 방어막 역할을 한다.

하지만 이 비중이 낮아질수록 자산 가격 변동이 가계 전체 손실로 직결될 가능성이 커진다. 특히 특정 자산으로의 쏠림이 심한 국면에서는 변동성 확대 시 충격이 더 커질 수밖에 없다.

이에 금융감독원은 자산 쏠림을 ‘경보 대상’으로 보고 소비자 경보 발령을 검토하고 있다. 소비자 경보는 투자 과열이나 피해 가능성이 높을 때 내리는 조치다. 피해 확산 가능성이나 시장 과열 징후가 확인될 경우 ‘주의’ 단계에서 시작해 ‘경고’, ‘위험’ 등으로 수위를 높이며 투자자 유의를 촉구하는 방식이다. 금감원은 최근에도 급증하는 빚투를 주요 위험 요인으로 지목하고 대응에 나섰다. 또 고위험 투자상품 쏠림이나 불법 리딩방 등 투자 사기 확산 국면에서 소비자 경보가 발령된 바 있다.

생략

https://n.news.naver.com/mnews/article/081/0003641199?sid=101