“100m 차이로 세금을 더 내라니”...국세청, 간이과세 26년 만에 대손질 [Pick코노미]

(전략)

간이과세는 개인사업자의 직전 연도 매출이 기준 금액(1억 400만 원) 미만일 경우 부가세 부담과 신고 절차를 완화해주는 과세특례제도다. 일반 과세자는 10%의 세율로 연 2회 부가세를 신고·납부하지만 간이과세자는 낮은 세율(1.5~4%)로 한 번만 하면 된다. 국세청은 매출을 고의로 누락해 간이과세를 적용받는 편법을 막기 위해 일정 지역을 매출액과 관계없이 ‘간이과세 배제지역’으로 정해 고시하고 있다.

문제는 이 제도가 최근 상권 변화와 매출 감소 흐름을 제때 반영하지 못한다는 점이다.

개인사업자의 부가가치세는 매출세액에서 매입세액을 공제해 산정한다. 일반과세자는 매출액과 매입액에 각각 10%의 세율을 적용하고 간이과세자는 매출액에 업종별 부가가치율(15%)을 적용한 뒤 10%를 곱해 매출세액을 계산한다. 매입세액은 매입액의 0.5%를 곱한다. 예를 들어 매출 1억 원, 매입 5000만 원인 소매 사업자의 경우 일반과세 시 500만 원의 부가세를 내지만 간이과세를 적용받으면 125만 원으로 크게 줄어든다. 유동 인구는 물론 사업장 위치와 매출 규모까지 비슷하지만 간이과세 배제지역이라는 이유로 무려 5배 가까운 세금을 더 부담하고 있다.

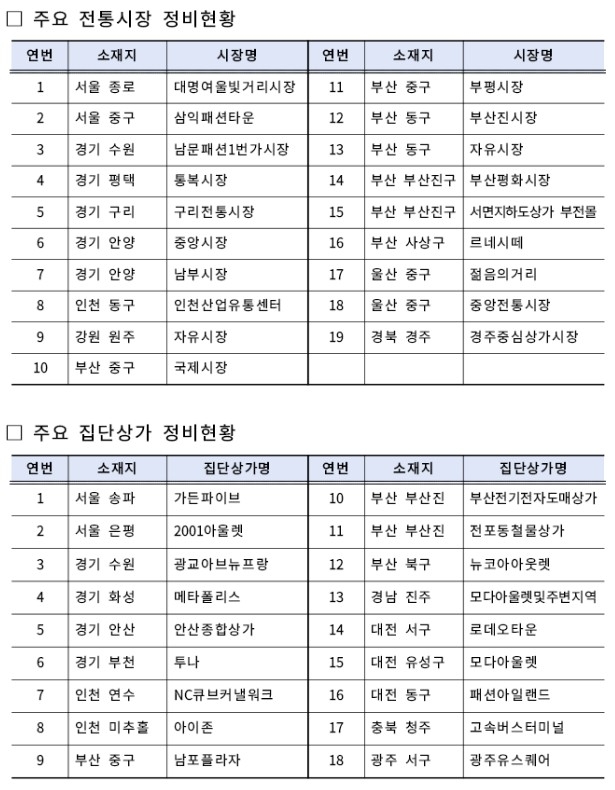

상권이 쇠퇴해도 배제지역이 유지되는 것도 문제점으로 꼽힌다. 인천의 한 집단상가는 상권이 호황일 때 배제지역으로 지정됐지만 최근 고물가로 인한 소비 위축으로 공실률과 폐업률이 증가해 상권이 급격히 쇠퇴했다. 하지만 배제지역 지정이 유지되면서 상인들은 여전히 간이과세 혜택을 받지 못하고 있다.

(중략)

국세청은 이번 조치로 최대 약 4만 명의 영세 사업자가 간이과세를 적용받아 세 부담이 줄어들 것으로 추산했다. 박정열 국세청 개인납세국장은 “적용 대상이 소상공인 영세 사업자이기 때문에 세수 감소 폭은 우려하는 만큼 크지는 않을 것으로 예상하고 있다”고 말했다.

국세청은 세부 정비 내용은 향후 행정예고를 거쳐 최종 확정하고 새롭게 간이과세를 적용받는 사업자에게 5월 중 과세 유형 전환통지서를, 7월 초에 사업자등록증을 각각 발송할 예정이다.

국세청은 이외에도 매출액 10억 원 미만 소상공인은 올해 상반기까지 정기 세무조사를 유예한다. 가격 인상을 자제하는 등 물가 안정에 기여한 소상공인은 최대 2년간 유예한다. 행정안전부 등에서 심사해 지정한 착한 가격 업소 약 1만 2040개가 해당된다.

https://n.news.naver.com/article/011/0004611187?sid=101