https://n.news.naver.com/article/123/0002381353?cds=news_media_pc&type=editn

재경위, 조세특례제한법·농어촌특별세법·국세기본법 등 3개 세법개정안 의결

기업업무추진비 손금산입 특례 대상에 온누리상품권 추가

세무조사 연기신청 사유 중 천재지변 개념 명확화

◆…(이미지=클립아트코리아)

국민성장펀드에 투자할 경우 최대 1800만 원의 소득공제와 배당소득 분리과세 혜택을 받을 수 있는 내용의 세법개정안이 15일 국회 재정경제기획위원회를 통과했다.

(중략)

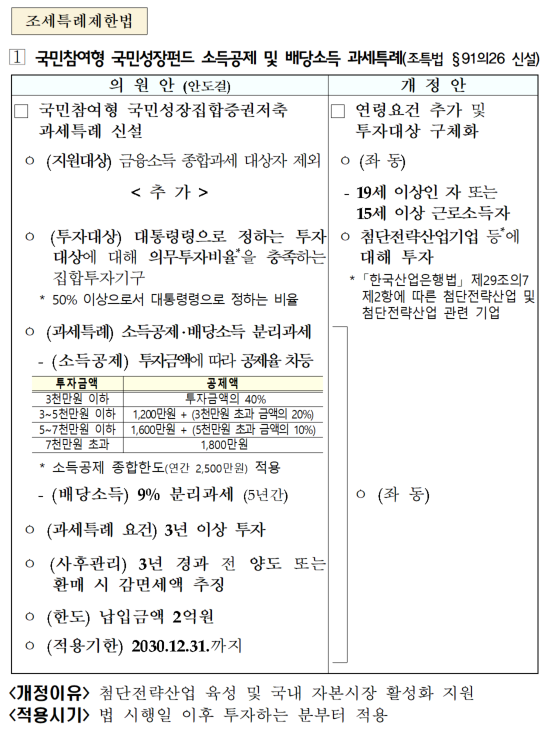

이번 개정안의 핵심은 국민참여형 국민성장펀드에 대한 세제 혜택 신설이다. 조세특례제한법에 새로 만들어지는 이 조항(제91조의26)은 첨단전략산업 육성과 국내 자본시장 활성화를 목적으로 한다.

지원 대상은 금융소득 종합과세 대상자를 제외한 19세 이상인 자 또는 15세 이상 근로소득자다. 투자 대상은 한국산업은행법에 따른 첨단전략산업 및 관련 기업에 자금을 굴리는 집합투자기구다.

소득공제 혜택은 투자금액에 따라 차등 적용된다. 3000만 원 이하 투자분에는 투자금액의 40%를 공제받는다. 3000만~5000만 원 구간은 1200만 원에 3000만 원 초과분의 20%를, 5000만~7000만 원 구간은 1600만 원에 5000만 원 초과분의 10%를 더한 금액을 공제받는다. 7000만 원을 넘으면 공제 한도는 1800만 원으로 고정된다. 다만 소득공제 종합한도인 연간 2500만 원이 적용된다.

배당소득에 대해서는 9%의 세율로 5년간 분리과세된다. 납입 한도는 2억 원이며 3년 이상 투자해야 과세특례를 받을 수 있다. 3년이 지나기 전에 양도하거나 환매할 경우 감면된 세액은 추징된다. 적용 기한은 2030년 12월 31일까지다. 법 시행 이후 투자하는 분부터 적용된다.

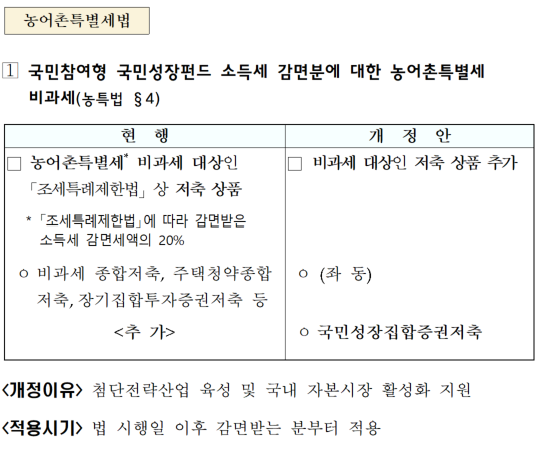

농어촌특별세법 개정안에는 국민성장펀드 소득세 감면분에 대한 농어촌특별세 비과세 조항도 함께 담겼다. 기존에는 비과세 종합저축, 주택청약종합저축, 장기집합투자증권저축 등이 농어촌특별세 비과세 대상이었는데, 여기에 국민성장집합증권저축이 추가된다.

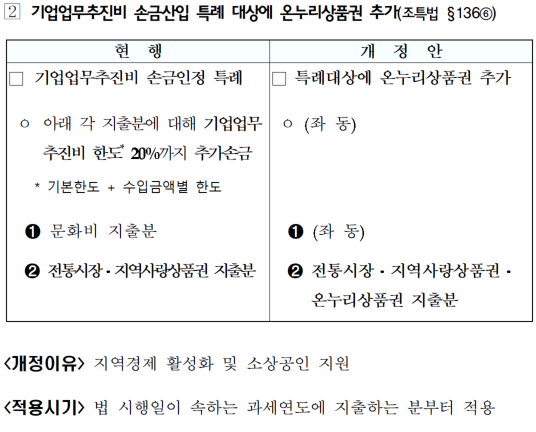

조세특례제한법에는 기업업무추진비 손금산입 특례 대상에 온누리상품권을 추가하는 내용도 포함됐다. 현재 문화비 지출분, 전통시장·지역사랑상품권 지출분에 대해서는 기업업무추진비 한도의 20%까지 추가로 손금에 산입할 수 있는데, 온누리상품권도 같은 혜택을 받게 된다. 지역경제 활성화와 소상공인 지원이 개정 이유다. 법 시행일이 속하는 과세연도에 지출하는 분부터 적용된다.

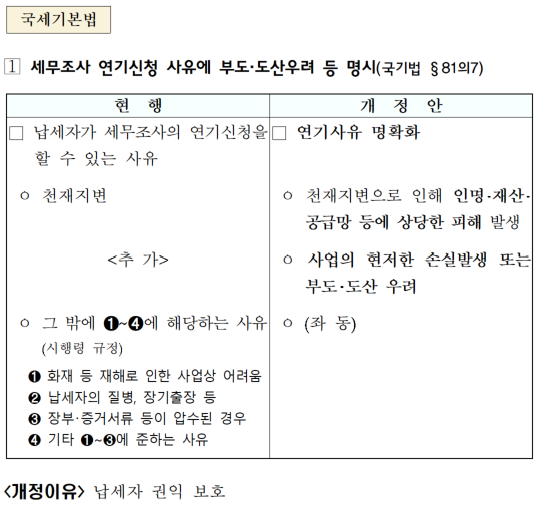

국세기본법 개정안은 납세자의 세무조사 연기신청 사유를 명확히 하는 내용이다. 현행법은 천재지변 등을 연기 사유로 규정하고 있지만, 구체적인 기준이 불분명하다는 지적이 있었다. 개정안은 천재지변의 경우 인명·재산·공급망 등에 상당한 피해가 발생한 경우로 요건을 구체화하고, 사업의 현저한 손실 발생 또는 부도·도산 우려가 있는 경우도 연기신청 사유로 명시했다.

◆…(재경부 제공)

◆…(재경부 제공)

◆…(재경부 제공)

◆…(재경부 제공)