15억이상 땐 주담대 한도 6억→4억

시세급변, 한주만에 대출 2억 증발도

서대문 등 ‘불안바잉’에 신고가 늘어

“대출한도 감액 우려해 계약 서둘러”

# 서울 마포구에 있는 59㎡(이하 전용면적) 아파트 매도에 나선 직장인 A씨는 매수자가 계약을 서두르는 바람에 이사 일정을 앞당기게 됐다. 매매가는 15억원을 넘겼지만, 주택담보대출 실행 시 반영되는 KB시세가 아직 15억원 아래이기 때문이다. 매수자는 “아직은 대출 한도 6억원을 꽉 채워 받을 수 있으니 어서 계약하자”고 했다.

정부가 지난 ‘10·15 주택시장 안정화방안’에서 15억원을 기준으로 주택담보대출 한도를 6억원에서 4억원으로 축소하면서, 대출 규제 적용 시세가 아직 15억원 아래인 아파트로 매수자가 몰리고 있다. 자칫 계약이 더뎌질 경우, 대출 한도가 2억원 줄고 현금 조달이 어려워질 수 있다는 불안에서다. 상황이 이렇다 보니 대출을 더 받을 수 있는 단지는 그만큼 몸값도 올라서, 서대문·은평·성북 등 강북 일대 아파트값이 15억원 위로 올라가고 있다.

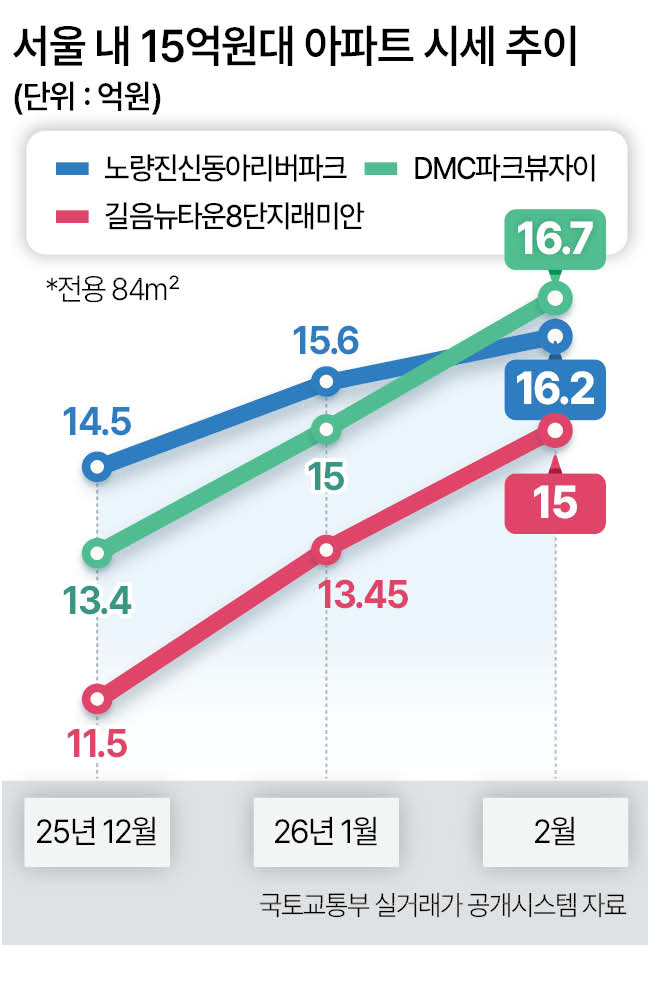

9일 국토교통부 실거래가 공개시스템에 따르면 서대문구 남가좌동 DMC파크뷰자이 84㎡는 2월 6일 16억7000만원(25층)에 거래되어 신고가를 경신했다. 규제 시행 전인 지난해 10월 해당 평형의 주 거래 가격은 13억~14억원대였는데 ‘6억원 풀 대출’ 수요가 몰리며 값을 올린 것이다. DMC파크뷰자이는 대책 발표 이후인 지난해 10월 16일부터 현재까지 50건이 거래되며 서울 전역 아파트 중 15번째로 많은 거래량을 기록했다.

성북구 길음동 길음뉴타운 8단지 래미안 84㎡도 지난달 10일 15억원(14층)에 손바뀜하며 신고가를 기록했다. 같은 면적대가 지난해 12월 27일 11억5000만원(2층)에 거래된 것과 비교하면 두 달여 만에 3억5000만원 급등했다.

이처럼 ‘6억원 대출이 가능한 아파트’의 몸값이 높아진 이유는 ‘매수 타이밍’에 따라 대출 한도가 달라질 수 있기 때문이다. 담보가치 산정 및 대출 취급 가능 여부는 ‘대출 신청일’ 시세로 정하는데, 주택 가격은 주 단위로 변동되는 KB시세를 따른다. 지난주까지 15억원 아래였다면, 매수자 입장에선 대출을 2억원 더 받을 기회가 며칠 안 되는 셈이다.

실제 은평구 응암동 녹번역e편한세상캐슬 99㎡는 지난달 21일 15억7000만원(23층)에 신고가 거래됐다. 그보다 한 달 전만 해도 KB시세가 15억원으로 6억원 대출이 가능했는데, 한 달 새 값이 오르면서 현재 시세는 15억2500만원으로 대출 한도가 4억원으로 줄었다.

동작구 노량진동 신동아리버파크도 지난해 12월 31일 84㎡가 14억4000만원(3층)에 거래됐는데, 15억원 미만 아파트 매수 수요가 몰리면서, 지난달 5일엔 16억2000만원(6층)으로 신고가를 새로 썼다.

문제는 이처럼 15억원 아래 아파트로 매수세가 쏠리면서, 대출 실행 직전 시세가 올라가 버리는 바람에 현금 조달에 어려움을 겪을 수 있단 점이다. 현재는 서울 전역과 경기 12개 지역이 토지거래허가제에 묶여있어 매매약정서를 작성하고 난 이후 허가를 받기까지 최소 2주의 시간이 추가로 소요된다. 아파트 계약 시점과 대출 신청 지점 사이에 시차가 이전보다 더 커졌단 뜻이다.

https://n.news.naver.com/article/016/0002610526