전세 6억 낀 15억 아파트 매수

LTV 한도서 전세 빼면 대출 ‘0원’

입주 시 전세퇴거자금대출 1억

다주택자 매물 ‘영끌’ 거래 늘지 미지수

정부가 무주택자에 한해 ‘세 낀 집’을 사는 것을 허용하기로 했다. 세입자가 거주하고 있어 5월 9일까지 주택을 처분하기 어려운 다주택자에게 퇴로를 열어주기 위함인데, 대출 제한으로 주택 거래가 늘지는 미지수란 전망에 무게가 실린다. ‘현금 부자’를 중심으로 거래가 제한적으로 이뤄질 가능성이 크다.

정부는 12일 ‘다주택자 양도소득세 중과 유예 종료 관련 보완책’을 발표했다. 5월 9일까지 매매 계약을 완료했을 경우, 서울 강남 3구(강남·서초·송파구)와 용산구는 4개월 이내, 이 외 조정대상지역은 6개월 내 잔금 및 등기를 완료하면 양도세를 중과하지 않겠다는 것이 주요 내용이다. 세입자가 살고 있는 주택의 경우 무주택자에 한해 실거주 의무를 2년 유예해 매수할 수 있도록 했다.

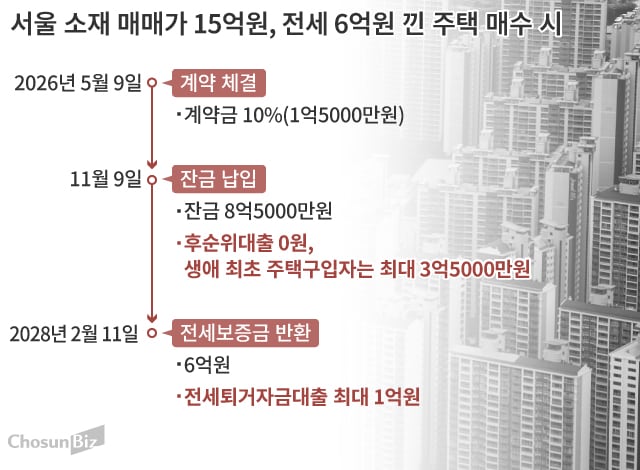

사실상 ‘갭투자(전세 끼고 매매)’가 허용된 것인데, 시장에 미치는 파급력은 크지 않을 것이란 관측이 나온다. 일반 매매에 비해 대출 가능액이 적기 때문이다. 예컨대 서울에 있는 15억원 상당의 아파트를 일반 매매할 때 주택담보대출 최대 한도는 6억원이다. 그러나 6억원 전세를 끼고 살 땐 후순위 대출을 받는 것이 불가능하다.

잔금을 치를 때 LTV(주택담보인정비율·규제지역 40%)를 적용한 대출 한도에서 전세금을 뺀 차액만큼을 후순위 대출로 받을 순 있으나, 이 사례에선 대출 가능액이 0원(6억원-6억원)이다. 생애 최초 주택구입자는 LTV 70%가 적용돼 산술적으론 3억5000만원까지 대출을 받을 수 있다. 그러나 후순위 대출은 변제 순위에서 뒤로 밀리는 등 리스크가 커, 선순위 대비 금리가 높다. 은행 관계자는 “이론상 LTV 한도에서 전세금을 차감한 금액만큼 후순위 대출이 가능하긴 하나, 리스크가 높고 정부의 가계대출 관리 강화 지침에 취급을 많이 하진 않는다”고 했다.

추가로 받을 수 있는 대출은 전세퇴거자금대출 최대 1억원이다. 전세퇴거자금대출은 임대차 계약 만료 때 세입자에게 보증금을 돌려주기 위한 목적의 생활안정자금 주담대로, 지난 6·27 대출 규제 때 한도가 최대 1억원으로 묶였다.

https://n.news.naver.com/article/366/0001142425?sid=101

오늘 나온 신규대책 설명 잘 되어있길래 가져옴

1. 다주택자에게 세낀 매물 사는 경우 -> 나중에 내가 들어가서 살때 주담대 안됨. 전세퇴거자금대출 1억만 가능 => 매매가액 마이너스 1억은 현금으로 있어야된다는거

2. 세없는 매물 사는 경우 -> 기존대로 당연히 LTV 40%까지 대출 가능(생초 70%)