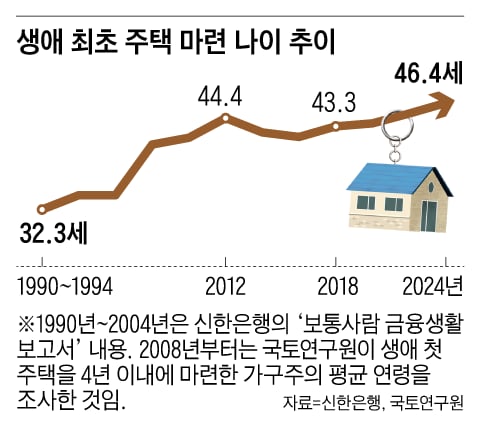

11일 국토연구원에 따르면, 최근 4년 이내 처음 집을 산 가구주 연령은 2024년 기준 평균 46.4세였다. 지금 2030 청년 세대는 40대 중반이 돼서야 생애 첫 집을 마련할 수 있다는 얘기다.

생애 첫 집을 마련하는 나이는 30년 전 부모 세대와 비교하면 점점 늦어지고 있다. 본격적인 자산을 형성하는 출발선에 서는 격차가 부모 세대와 훨씬 더 벌어지고 있는 것이다. 신한은행이 낸 ‘보통사람 금융생활 보고서’에 따르면, 1990년 이전엔 첫 부동산 취득 연령이 평균이 29세였다. 1990~1994년(32.3세) 등 1990년대에는 첫 부동산 취득 시기가 30대 초·중반이었다. 부모 세대는 30대 중반에 집을 마련했는데 지금은 40대 중반이 돼야 첫 집을 살 수 있게 된 것이다.

자산 불리기의 첫걸음이라 할 수 있는 주택 마련 시점이 크게 늦춰진 것은 최근 집값이 급등한 이유도 있지만, 취업난으로 청년들이 직장에 들어가는 시기가 뒤로 밀리고 있는 탓도 크다. 취업포털 인크루트에 따르면, 지난해 대졸 신입 사원 평균 연령은 30.7세로 1998년(25.1세)과 비교해 5.6세 늦어졌다.

전문가들은 자산 형성 시점이 늦어질수록 ‘스노우볼링(눈덩이 굴리기)’ 효과 때문에 미래에 따라잡기 힘든 격차가 될 수 있다고 지적한다. 강성진 고려대 경제학과 교수는 “소득과 자산 형성 시점에 대한 출발선 격차로 기성세대와 청년 세대 간, 부모의 지원을 받는 청년과 그렇지 못한 청년 간 자산 격차가 최대 수십 억원 넘게 벌어질 수 있다”며 “취업 진입 장벽을 낮추고 자산 형성 사다리를 튼튼하게 하는 등 대책을 고민해야 한다”고 말했다.

https://n.news.naver.com/article/023/0003958762