개인 종합소득세 최고세율(45%)보다 낮은 법인세율(최고 25%)을 활용해 절세 목적으로 설립되지만, 실질적인 매니지먼트 업무 없이 소득 분산만 할 경우 국세청 세무조사를 통해 법인세 및 소득세가 추징될 수 있습니다. 가족을 임원으로 등재하여 페이퍼컴퍼니로 운영하는 것이 주요 탈세 적발 유형입니다.

2. 주요 세무 및 법적 쟁점

1) 절세 혜택과 위험성: 소득을 법인 매출로 전환하여 세율 차이(최고 49.5% vs 27.5%)를 통한 절세를 노리나, 실질적 기획사 운영이 없으면 법인 매출로 인정받지 못함.

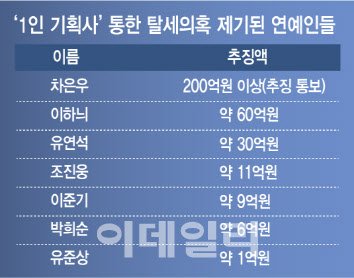

2) 가족법인과 세무조사: 차은우, 김선호 등 가족이 임원인 1인 기획사가 세무조사 대상이 되어 200억 대 추징금 등 대규모 세금 추징 사례 발생

3) 필수 요건: 법인 설립 후 '대중문화예술기획업' 등록 필수 (2년 이상 경력자 또는 교육 이수자 필요)

4) 핵심 요건

- 법인카드의 사적 사용 금지

- 실제 매니지먼트 기능 수행 및 증빙

- 가족 임원의 실제 근로 내용 입증이 필요