주택금융공사 올해 업무계획

현재는 연금받던 부모 사망시

목돈내고 주택상속 뒤 재가입

돈없을땐 경매한 후 잔액지급

갑작스러운 목돈 상환 부담에

남은 연금 이어받는 방안 추진

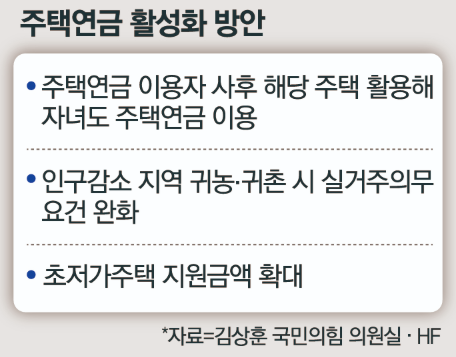

주택연금을 받던 부모가 사망했을 때 해당 담보주택을 상속받은 자녀가 별도 목돈을 마련하지 않아도 연금을 이어받을 수 있는 길이 열린다.

12일 김상훈 국민의힘 의원실이 확보한 한국주택금융공사(HF) 2026년 업무계획 자료에 따르면 HF는 “주택연금 이용자 사후 해당 담보주택을 활용해 자녀가 주택연금을 이용할 수 있도록 제도적 지원 방안을 추진하겠다”고 밝혔다.

주택연금은 만 55세 이상 집주인이 주택을 담보로 제공하고 HF에서 평생 매달 연금을 받는 제도다. 주택연금 이용자가 사망하면 HF는 연금지급총액 정산 절차를 밟는다. 그간 지급한 연금과 이자, 보증료의 총액을 산정하는 것이다.

이후 상속인에게 해당 금액을 대신 갚고 담보주택을 가져갈지를 묻는다. 연금을 오래 받은 부모가 사망했다면 자녀가 주택을 얻기 위해 내야 할 상환액이 수억 원이 될 수도 있는 것이다. 더 큰 문제는 고령화 시대에 따라 주택연금 가입연령이 계속 높아진다는 점이다. 실제 평균 가입연령이 2023년 72.1세에서 지난해 73.8세로 상승했다.

자연히 상속받는 자녀의 나이도 만 55세 이상인 사례가 늘고 있다. 노후 대비가 잘 안 돼 있어 경제적 여유가 없는 자녀라면 상환액을 마련하는 게 쉽지 않은 셈이다. 고령인 자녀가 다시 주택연금에 가입하고 싶어도 일단 큰돈을 갚아야 하니 부담이 컸다. 이에 HF는 자녀가 목돈을 상환하지 않아도 상속받은 담보주택을 통해 주택연금을 이어받을 수 있도록 제도를 개선한다.

우선 자녀가 주택연금을 이어서 신청하면 해당 시점을 기준으로 주택가치를 다시 산정한다. 부모가 받은 연금지급총액을 빼고 자녀의 연금 월 지급금을 새롭게 산정하는 방식이다. HF가 알아서 빼고 계산하기 때문에 자녀가 별도로 상환액을 마련할 필요가 없다. 그 대신 다른 일반 주택연금 가입자보다 매월 받는 연금이 적을 수는 있다.

다만 HF는 주택가치가 재산정되기 때문에 연금이 대폭 감소하지는 않을 것으로 예상하고 있다. 대다수 주택은 부모가 가입했던 시점보다 집값이 상당 폭 오를 가능성이 크기 때문이다. 특히 수도권 등 주택 가격 상승 폭이 큰 지역에서는 이 같은 현상이 더 두드러지게 나타날 수 있다. 이는 수도권의 저조한 주택연금 가입 수요를 개선하는 요인이 될 수도 있다.

-생략

https://n.news.naver.com/mnews/article/009/0005620577?sid=101