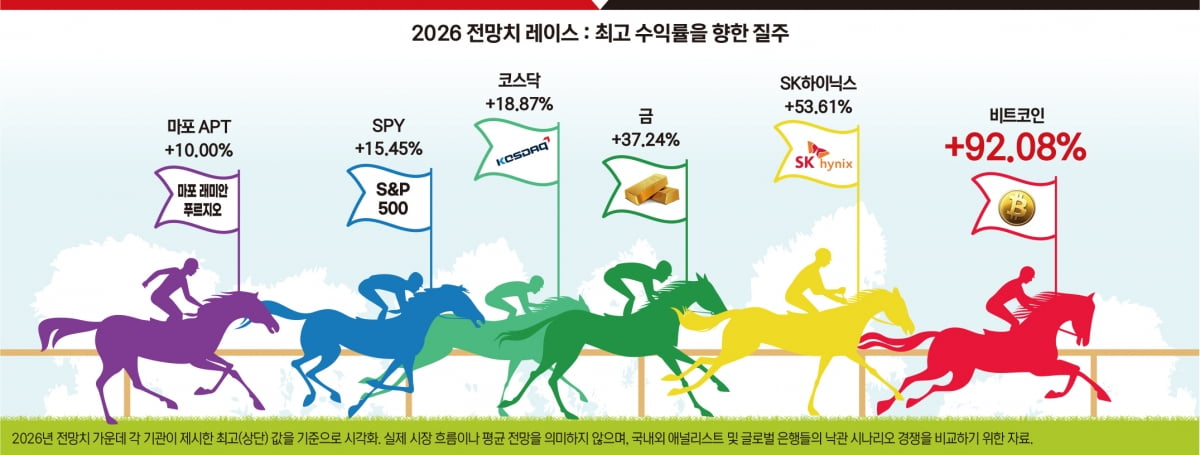

[커버스토리 : 2026 재테크, 7가지 질문]

코스피 4200 시대를 이끈 ‘일등공신’ 반도체가 2026년에도 상승가도를 달릴 것이란 전망이 지배적이다. 고대역폭메모리(HBM) 수요가 여전한 와중에 범용 D램의 수익성이 HBM을 뛰어넘을 것으로 보이기 때문이다.

메모리반도체 공급 부족으로 삼성전자와 SK하이닉스의 가격 결정력이 높아지면서 주가 상승도 탄력을 받을 전망이다.

2025년 1월 17만원대로 시작한 SK하이닉스 주가는 1년간 280% 뛰며 65만1000원에 장을 마감했다. 같은 기간 5만3000원으로 출발한 삼성전자는 125% 급등하며 11만9900원을 찍었다. 2026년에는 증권사 목표주가가 100만닉스와 17만전자까지 제시되면서 추가 상승 여력에 대한 의문도 걷히고 있다.

여기에 지난 12월 발표된 2025년 하반기(9~11월) 실적에서 미국 마이크론이 ‘역대급 성과’를 공개하고 ‘2026년 HBM 완판’과 ‘메모리 공급 부족’ 전망을 재확인하면서 하반기 반도체 주가 상승 동력이 됐다.

삼성전자·하이닉스 영업이익 200조 시대

이런 기대감이 나오는 이유는 수요와 실적이 받쳐주기 때문이다. 기업의 수익 창출력이 늘어나 주가가 올라도 이익 대비 가치는 합리적이라는 의미다.

2026년 삼성전자와 SK하이닉스가 벌어들일 것으로 예상되는 영업이익 합은 200조원을 넘길 것으로 전망된다.

글로벌 투자은행 UBS는 삼성전자가 2026년 매출 446조2000억원, 영업이익 135조3000억원을 올릴 것으로 내다봤다. 2025년 추정치(매출 331조1000억원, 영업이익 41조6000억원) 대비 각각 34.7%, 225.2% 늘어난 수치다. SK하이닉스도 올해 매출(189조6260억원)과 영업이익(124조5340억원)이 지난해 대비 97.4%, 177.7% 급증할 것으로 전망했다.

‘꿈의 숫자’였던 영업이익 100조원의 근거는 수요에 있다. 반도체를 구매하는 미국 빅테크 기업들이 2026년에도 AI와 데이터센터에 막대한 투자를 이어간다고 발표했기 때문이다. 마이크로소프트(MS), 아마존, 알파벳 등 주요 빅테크 기업은 2026년에만 1000억 달러(144조원) 규모의 투자를 단행할 것으로 예상된다.

수요는 넘쳐나는데 공급은 제한적이다. HBM 특성 때문이다. HBM은 범용 D램과 달리 고객사 요구에 맞춰 생산하는 주문형 반도체다. ‘선 주문, 후 생산’ 방식인 만큼 메모리업체들이 수요를 초과하는 비효율적인 투자를 감수할 필요가 없어진 것이다. 1년 내내 이어진 공급 부족 현상으로 인해 현재 세계 반도체 시장은 공급자 우위 시장이 형성됐다.

빅테크 고객사가 늘어난 것도 호재다. 최근 삼성전자는 구글, 아마존, MS 등 ASIC(주문형 반도체) 업체들의 HBM3E 주문이 빠르게 증가하는 가운데 올해 상반기에는 엔비디아 HBM4 공급망 진입 가능성도 제기되고 있다.

-생략-

전문 https://n.news.naver.com/mnews/article/050/0000100542